전기/전자 사업을 영위하고 있는 LS ELECTRIC(LS일렉트릭)에 대해서 알아보도록 하겠습니다.

LS ELECTRIC 기업 현황 및 주요사업

LS ELECTRIC은 1974년 7월 24일 설립되어 전력기기와 시스템의 제조 및 공급, 자동화기기와 시스템의 제조 및 공급, 그리고 녹색성장과 관련된 그린에너지사업을 영위하고 있습니다

당사의 사업부문별 매출은 아래와 같습니다.

전력사업은 발전소에서 만들어진 전력에 대해 수용가까지 전력공급과 계통보호에 전반적으로 사용되는 제품을 생산하는 전력기기/시스템사업과 전력공급계통에 존재하는 각종 전력정보 관리 및 제어를 통해 발전설비 운용/에너지사용 효율화 및 급전 안정화를 구현하는 전력IT사업, 태양광 발전시스템을 위한 EPC 사업과 ESS 관련 시스템 구축 EPC 사업 등 신재생 에너지 사업, 철도분야의 전력 및 신호제어 시스템 구축을 위한 철도 시스템 EPC사업을 영위하고 있습니다.

자동화사업은 PLC, INVERTER 및 자동화시스템 등 산업자동화를 위한 기기, 시스템 제품 생산과 산업용 통신기기 제조/판매/서비스, 통신시스템 구축/서비스, 무선 감시 제어 및 열화상 감시 제어 시스템 사업을 영위하고 있습니다.

금속사업은 전기전자 산업분야 및 건설산업, 가스, 석유화학 플랜트 등의 중화학공업, 조선업 등 기초산업의 소재로 널리 사용되는 동관 및 스테인레스관의 제조 및 판매를 영위하고 있습니다.

주요 종속회사의 최근 5사업연도에 대한 연혁은 아래와 같습니다.

| 회사명 | 회사의 연혁 |

| LS메탈(주) | - 2018년 11월 본점이전(서울특별시 용산구 한강대로 92) - 2019년 1월 베트남 법인(LS Metal VINA LLC.) 설립 - 2022년 1월 대표이사 선임(문명주 대표) |

| 락성전기(무석)유한공사 | - 2020년 3월 법인명 변경 변경 전 : 락성산전(무석)유한공사 변경 후 : 락성전기(무석)유한공사 - 2022년 6월 DC-Relay 사업양도 |

| LS 이모빌리티솔루션 | - 2022년 4월 엘에스일렉트릭(주)로부터 분할 설립 - 2022년 4월 대표이사 선임(김원일 대표) - 2022년 6월 중국 무석 법인(LS e-Mobility Solutions(Wuxi) CO.,LTD) 설립 - 2022년 7월 멕시코 법인(LS e-Mobility Solutions MEXICO) 설립 |

| 락성전기투자(중국) 유한공사 | - 2021년 6월 락성전기 무석 유한공사에 신규출자 및 엘에스일렉트릭㈜ 지분율 감소 - 2021년 6월 락성전기 대련 유한공사에 신규출자 및 엘에스일렉트릭㈜ 지분율 감소 - 2022년 10월 LEO Electric. 합자회사 설립 |

| LS ELECTRIC America | -2020년 3월 법인명 변경 변경 전 : LSIS USA Inc. 변경 후 : LS ELECTRIC America Inc. - 2022년 8월 LS ELECTRIC America Inc.의 지분(100%)을 현물출자하여 LS ELECTRIC Americas Holdings신규 설립 - 2022년 8월 LS ELECTRIC Americas Holdings 에 편입 |

| LS ELECTRIC Vietnam | - 2020년 5월 법인명 변경 변경 전 : LSIS VINA 변경 후 : LS ELECTRIC Vietnam - 2022년 9월 LS ELECTRIC HANOI COMPANY LIMITED를 흡수합병 |

종속회사별 매출유형, 품목 그리고 매출액입니다.

재무현황

1. 포괄손익계산서

2022년도 매출액은 33,771억원, 영업이익 1,875억원(영업이익률 5.55%), 당기순이익 912억원(순이익률2.70%)입니다.

2. 재무상태표

2022년 자산총계는 33,228억원이며, 부채총계는 17,735억원으로 부채비율은 114.47%입니다.

3. 현금흐름표

2022년도 영업활동현금흐름은 -1,454억원이며, 당기순이익은 912억원입니다.

동종업계 업종분석

동종업계에 속한 LS ELECTRIC, 이삭엔지니어링, 제일전기공업, LS, HD현대일렉트릭 펀더멘털 비교 시, LS 다음으로 두번째로 높은 것으로 확인됩니다.

LS ELECTRIC 컨센서스 및 리포트: 키움증권 (23.7.11)

2분기는 역대 처음으로 분기 매출액 1조원, 영업이익 1천억원을 목격할 수 있을 것 같다. 전력인프라가 깜짝 실적을 주도하고 있고, 수주잔고는 더욱 늘어나고 있다. 이 쯤되면 미국 IRA의 최대 수혜 기업일 듯싶다. 향후 전기차 충전 인프라와 스마트그 리드 구축 과정에서 배전망에 대한 투자가 늘어날 것이고, 배전 강자인 동사의 중장 기 성장 배경이 될 것이다. 주가 상승 속도보다 이익 추정치 상승 속도가 빠르다.

2분기도 깜짝 실적 예고, 역대 최고 실적 행진

2분기 영업이익은 1,023억원(QoQ 25%, YoY 70%)으로 시장 컨센서스(759억원)를 크게 상회할 전망이다. 매출액도 처음으로 1조원을 넘어설 것이다. 물론 분기 역대 최고 실적일 것이다. 수주잔고에 기반한 전력인프라가 깜짝 실적을 주도하고 있다. 배터리, 반도체, 자동차 업종 등의 미국 증설 투자 관련 배전시스템 매출이 본격적으로 확대되고 있고, 미국 송전망 확충 수요에 따라 초고압 변압기 매출이 강세이다. 전력인프라는 고정비 부담이 큰 수주 산업으로서 매출액 증가 시 수익성 개선폭이 크다는 특징을 가진다. 매출액 이상으로 신규 수주가 호조를 보이고 있어 수주잔고가 증가하고 있다.

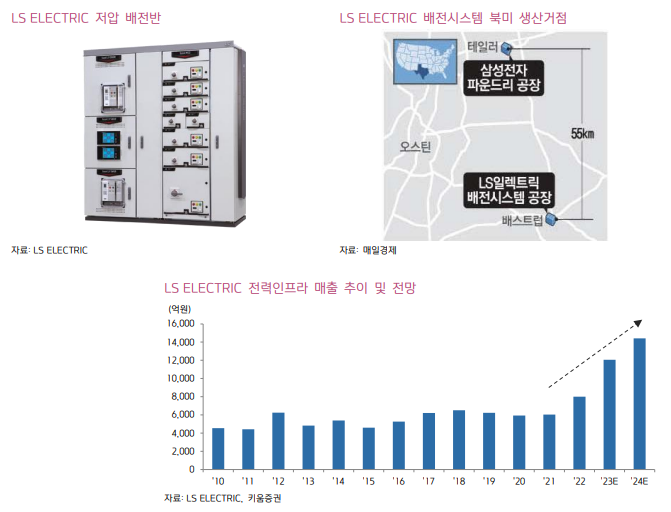

2분기 말 수주잔고는 2.5조원으로 예상된다.

미국 텍사스주에 배전시스템 생산 거점을 구축하기로 했고, IRA, 리쇼어링 환경에서 미국 내 설비투자 수요에 더욱 적극적으로 대응할 수 있을 것이다. 향후 전기차 충전 인프라와 스마트그리드 구축 과정에서 배전망에 대한 투자가 확대될 것이고, 동사의 중장기 성장 배경이 될 것이다.

실적 추정치 상향 기조 지속, 밸류에이션 매력 상존

전력인프라 이외에 전력기기와 해외 법인들도 양호한 성과를 이어갈 것이다. 전력기기는 유럽 신재생 투자와 미국 상업용 수요가 우호적이다. 최근 이슈가 되고 있는 글로벌 전력난은 에너지 효율화 투자를 촉발할 것이다.

중국 법인은 현지 브랜드 인지도 향상, 베트남 법인은 기업들의 생산지 다변화 전략에 따른 투자 수요 증가에 힘입어 성장세를 이어가고 있다. 유일하게 부진한 신재생 사업부는 해외 ESS 및 철도시스템, 국내 태양광 프로젝트의 수주가 뒷받침되고 있어 적자폭을 줄여 갈 것이다.

올해 영업이익 추정치를 3,115억원에서 3,531억원(YoY 88%)으로 상향하고, 목표주가도 11만원으로 재차 높인다. 올해 예상 실적 기준 PER은 10배이며, 이익 추정치가 빠르게 상승하고 있어 여전히 밸류에이션 매력이 상존한다. 전력인프라의 수주 동향과 수주잔고 규모를 감안하면 내년 실적 전망도 밝아 보인다

'재테크 > 주식리포트' 카테고리의 다른 글

| 엔터 관련주, 에스엠엔터테인먼트(SM ENTERTAINMENT) 주가 전망 (1) | 2023.07.13 |

|---|---|

| 철강/소재 관련주, POSCO홀딩스 주가 전망 (0) | 2023.07.11 |

| 엔터 관련주, 와이지엔터테인먼트 주가 전망 (1) | 2023.07.10 |

| 엔터 관련주, 하이브 주가 전망 (1) | 2023.07.10 |

| 의료로봇 관련주, 큐렉소 주가 전망 (2) | 2023.07.06 |