반도체 사업을 영위하고 있는 SK하이닉스에 대해서 알아보도록 하겠습니다.

SK하이닉스 기업 현황 및 주요사업

1983년 현대전자로 설립, 2001년 하이닉스반도체를 거쳐 2012년 최대주주가 SK텔레콤으로 바뀌면서 SK하이닉스로 상호를 변경하였습니다.

국내와 중국에 4개의 생산기지와 연구개발법인, 미국, 중국, 홍콩, 대만 등에 판매법인을 운영 중입니다

주력 제품은 DRAM 및 NAND를 중심으로 하는 메모리반도체이며, 일부 Fab(S1, M10 일부)을 활용하여 시스템 반도체인 CIS(CMOS Image Sensor)생산과 파운드리(Foundry)사업도 병행하고 있습니다.

반도체는 메모리 반도체와 시스템 반도체로 구분되고, 메모리 반도체는 정보를 저장하고 기억하는 기능을 하며, 일반적으로 '휘발성(Volatile)'과 '비휘발성(Non-volatile)'으로 분류됩니다.

휘발성 메모리 제품은 전원이 끊어지면 정보가 지워지는 반면, 비휘발성 제품은 전원이 끊겨도 저장된 정보가 계속 남아 있습니다. 당사는 휘발성 메모리인 DRAM과 비휘발성 메모리인 NAND Flash를 주력 생산하고 있습니다.

재무현황

1. 포괄손익계산서

2022년도 매출액은 446,216억원, 영업이익 208,438억원(영업이익률 51.54%), 당기순이익 155,400억원(순이익률 38.42%)입니다.

2. 재무상태표

2022년 자산총계는 1,038,715억원, 부채총액은 405,810억원으로 부채비율은 64.12%입니다.

3. 현금흐름표

2022년 영업활동현금흐름은 147,805억원, 당기순이익은 22,417억원입니다.

동종업계 업종분석

동종업계인 삼성전자, SK하이닉스, LG디스플레이, 에스에프에이, LG전자와 펀더멜털 비교 시, SK하이닉스 자산총액과 매출액 기준 세번째로 높았습니다. (삼성전자 > LG전자 > SK하이닉스..)

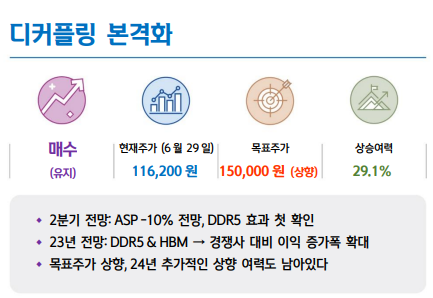

SK하이닉스 컨센서스 및 리포트: 신한투자증권(23.6.30)

마이크론 실적 발표 → 디커플링 근거 강화

2분기 매출액 6.8조원(+34%, 이하 QoQ), 영업손익 -2.3조원(적자지속)을 전망한다. 전일 마이크론 실적 발표를 통해 경쟁사들 대비 2분기 동사의 차별화된 실적 근거가 확대됐다는 판단이다.

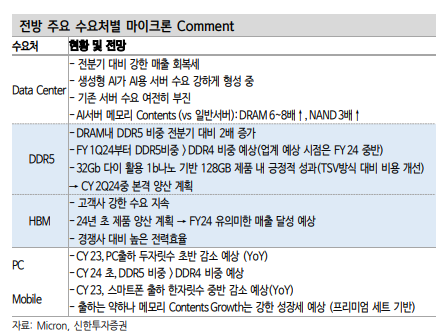

- 마이크론 대비 강한 ASP: 2분기 ASP 강세 요인은 DDR5와HBM3다. 128GB DDR5 제품과 HBM3를 유일하게 판매하고 있는 동사를 중심으로 특히 확인된 동향이다. DRAM ASP 변화율은 SK하이닉스 -8%(추정), 마이크론 약 -10%로 유사하나, B/G(SK하이닉스+45%(추정), 마이크론 +10%대)를 감안시 강도의 차이 확인된다.

- 마이크론도 언급한 차별적 수요: HBM3 수요 강세 및 DDR5 침투율 확대 동향(FY1Q24 DRAM 비중, DDR5>DDR4 예상)을 언급했다. 이번 Cycle의 업황 변곡점이 앞당겨지는 배경에 대한 확신이 강해 질 것으로 기대된다. Up-Cycle 기대감이 구체화되는 시작점이다.

23년 전망: DDR5 & HBM → 경쟁사 대비 이익 증가폭 확대

23년 매출액 27.2조원(-39%), 영업손익 -7.8조원(적자전환)을 전망한다. 고용량 DDR5 및 HBM과 같은 고부가 제품 내 경쟁력은 경쟁사대비 23년 ASP와 B/G를 우수하게 만드는 요인으로 작용할 수 있다.

- DDR5: DDR5 침투율은 가파르게 증가(4Q22 1% → 1H24 40%)할것으로 예상된다. 1a에 이어 1b nm 준비도 앞서있다. 24년까지 동사의DDR5 M/S는 확실한 1위를 지속할 수 있다.

- HBM: HBM3는 현재 글로벌 유일 양산 중이며 엔비디아 H100에 단독 공급 중이다. 23년 +45%, 24년 +40%의 매출 성장이 예상된다. 업황 반등 구간에서 가파른 이익 증가가 기대된다.

목표주가 상향, 현재 구간에서 핵심은 멀티플보다 앞선 추정치 상향

목표주가를 150,000원(24F BPS 86,644원, Target P/B 1.7x)으로 상향한다. 향후 Valuation 우려 해소 및 상단 확장은 7월 말까지 3차례(마이크론 실적 발표 → 삼성전자 잠정실적 발표 → 삼성전자 & SK하이닉스 실적 발표)에 걸쳐 진행될 것으로 예상한다. 마지막 의구심이 상존하는 7월까지가 이번 Cycle에서 편안한 비중확대를 하기 유리한 마지막 구간일 수 있다. 경쟁사들 대비 SK하이닉스의 선제적 주가 기울기 강세(디커플링)이 보여질 가능성이 높다고 판단된다.

'재테크 > 주식리포트' 카테고리의 다른 글

| 건설업 관련주, 현대건설 주가 전망 (0) | 2023.07.06 |

|---|---|

| 바이오 관련주, 삼성바이오로직스 주가 전망 (0) | 2023.07.05 |

| 반도체/전자기업 관련주, 삼성전자 주가 전망 (0) | 2023.07.05 |

| 2차전지 관련주, LG에너지솔루션 주가 전망 (0) | 2023.07.05 |

| 자동차 관련주, 현대차 주가 전망 (0) | 2023.07.04 |