반도체, 가전 등 사업을 영위하고 있는 현대차에 대해서 알아보도록 하겠습니다.

삼성전자 기업 현황 및 주요사업

한국 및 DX부문 해외 9개 지역총괄과 DS부문 해외 5개 지역총괄, SDC, Harman 등 230개의 종속기업으로 구성된 글로벌 전자기업입니다.

세트사업은 TV를 비롯 모니터, 냉장고, 세탁기, 에어컨, 스마트폰, 네트워크시스템, 컴퓨터 등을 생산하는 DX부문이 있으며, 부품 사업에는 DRAM, NAND Flash, 모바일AP 등의 제품을 생산하고 있는 DS 부문과, 중소형OLED 등의 디스플레이 패널을 생산하고 있는 SDC가 있습니다.

또한, 2017년에 인수한 Harman에서는 디지털 콕핏(Digital Cockpit), 텔레매틱스(Telematics), 스피커 등을 생산, 판매하고 있습니다.

국내에서는 DX 부문 및 DS 부문 등을 총괄하는 본사와 34개의 종속기업이 사업을 운영하고 있으며, 해외(미주, 유럽,CIS, 중동,아프리카, 아시아 등)에서는 생산, 판매, 연구활동 등을 담당하는 196개의 비상장 종속기업이 운영되고 있습니다.

부문별로 전년 동기 대비 DX 부문이 3.8%, DS 부문이 48.9%, SDC는 17.0% 감소하였으며, Harman은 18.7% 증가하였습니다.

| 부문 | 품목 | 제55기 1분기 | 제54기 | 제53기 |

| DX 부문 | TV, 모니터,냉장고, 세탁기,에어컨, HHP,네트워크시스템,컴퓨터 등 | 462,225억원 | 1,824,897억원 | 1,662,594억원 |

| DS 부문 | DRAM,NAND Flash,모바일AP 등 | 137,345억원 | 984,553억원 | 953,872억원 |

| SDC | 스마트폰용 OLED 패널 등 | 66,142억원 | 343,826억원 | 317,125억원 |

| Harman | 디지털 콕핏,텔레매틱스,스피커 등 | 31,659억원 | 132,137억원 | 100,399억원 |

| 기 타 | 부문간 내부거래 제거 등 | △59,917억원 | △263,099억원 | △237,942억원 |

| 합 계 | 637,454억원 | 3,022,314억원 | 2,796,048억원 | |

재무현황

1. 포괄손익계산서

2022년도 매출액은 3,022,314억원, 영업이익 433,766억원(영업이익률 14.35%), 당기순이익 556,541억원(순이익률 18.41%)입니다.

2. 재무상태표

2022년 자산총액은 4,484,245억원, 부채총액은 936,749억원으로 부채비율은 26.41%입니다.

3. 현금흐름표

2022년도 영업활동현금흐름은 621,813억원, 당기순이익은 556,541억원입니다.

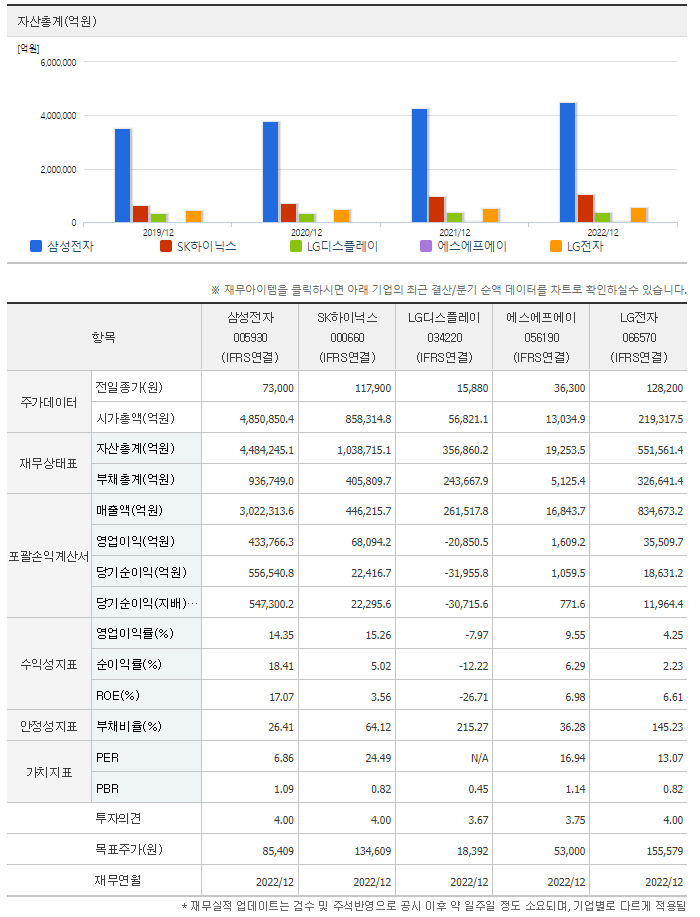

동종업계 업종분석

동종업계인 삼성전자, SK하이닉스, LG디스플레이, 에스에프에이, LG전자와 펀더멜털 비교 시, 삼성전자의 자산총액과 매출액이 가장 높은 것으로 확인됩니다.

삼성전 컨센서스 및 리포트: SK증권(23.7.3)

2Q23 영업이익 0.5 조원으로 컨센서스 상회 예상

삼성전자의 2Q23 연결 영업이익은 0.5 조원 (-19% QoQ)으로 시장 컨센서스 (0.2 조원)를 상회할 것으로 예상한다. 사업 부문별로는 DS -4.4 조원, DX 3.9 조원, SDC 0.8 조원, Harman 0.3 조원 등으로 예상한다.

메모리의 경우 감산 본격화에 따른 단위 비용 증가로 1Q23 대비 큰 폭의 실적 개선은 어려울 것이라는 기존 전망을 유지하지만, DX 부문 등에서의 보수적 마케팅 비용 집행등 비용 통제 효과가 예상보다 클 것으로 판단한다. 2Q23 DRAM 출하 B/G +19%,ASP -12%로 출하 및 ASP 예상 수준, NAND 출하 B/G -2%, ASP -7%로 출하 예상하회, 가격은 예상 수준을 전망한다. PMIC 이슈 등에 따른 DDR5 판매 지연을 감안하면, 가이던스를 상회하는 DRAM 출하는 업황 저점론에 힘을 실어줄 수 있다

2H23 실적 개선 속도 > 업황 회복 속도

3Q23 부터 메모리 재고 하락 본격화가 예상된다. 감산 효과가 본격화되고, 출하 (수요)는 이미 저점을 지나고 있기 때문이다. 이는 가격 반등을 모색할 수 있는 구간으로 진입한다는 의미이다. 또한 재고자산평가손실도 빠르게 축소될 것이라는 점에서 실적 개선속도가 업황 회복 속도를 상회하기 시작할 것이다. 실수요의 회복이 예상 대비 더디지만, 업계는 공급 전략으로 대응할 가능성이 높다는 점에서 전방 재고 축적은 점진적으로증가할 것으로 전망한다. 업종 전반 주가 상승을 겪었지만, 2Q23 실적 예상 상회, 3Q23현물가 반등, 4Q23 고정가 반등 전망을 고려하면, 지속적 비중 확대를 권고한다

삼성전 컨센서스 및 리포트: 한국투자증권 (23.7.4)

2분기 매출액은 59.3조원으로 컨센서스 61.9조원을 4% 하회, 영업이익은 0.46조원으로 컨센서스 0.27조원을 70% 상회할 것으로 추정한다. 부문별 영업이익 추정치는 DS -3.4조원, MX 2.8조원, SDC 0.8조원, CE 0.2조원, Harman 0.2조원이다. 메모리 출하량이 늘면서 재고평가손실 규모가 전분기대비 감소해 영업이익 개선에 기여할 것으로 추정했다.

다만 글로벌 스마트폰 세트 수요가 연초 예상 대비 감소하면서 시스템LSI는 전분기에 이어 적자를 지속할 전망이다. 파운드리 가동률이 증가하고 있지만 본격적인 가동률 상승은 하반기로 예상한다.

MX는 1분기 갤럭시 S23 신제품 출시 효과가 줄면서 전분기대비 감익이 불가피할 것이다. SDC는 계절적 비수기로 1분기대비 소폭 감익을 예상한다.

실적 발표 관전 포인트: 메모리 회복이 관건

2분기 DRAM QoQ bit growth는 15% 증가하면서 2분기 말을 기점으로 메모리 재고가 감소하기 시작할 것이다. 서버를 중심으로 3분기 이후 DDR5 비중이 확대되면서 DRAM ASP 개선 속도 또한 가속화될 전망이다. DRAM 1α에서 경쟁사 대비 공격적으로 EUV를 도입하면서 테크 노드 전환에 다소 시간이 걸렸으나 상반기 내 수율 이슈를 해결하고 하반기부터는 본격적으로 1α 기반 DDR5를 확대할 것이다. 경쟁사 대비 강력한 원가 경쟁력이 업황 회복기 차별화 포인트로 작용할 수 있을 것이다.

투자의견 매수 유지, 목표주가 94,000원으로 상향

삼성전자의 목표주가를 83,000원에서 94,000원으로 13.2% 상향하고 투자의견 매수를 유지한다. 목표주가는 12MF BPS에 역사적 PBR 중상단인 1.8배를 적용했다. 다운턴에서 경쟁사와 달리 투자를 유지한 효과로 동사의 24년 DRAM 점유율은 2016년 이후 처음으로 45%를 넘길 것이다. 원가 우위를 바탕으로 DRAM 3사 중 가장 빠른 영업이익 회복 속도를 보일 것으로 예상한다. 업종 내 Top pick으로 추천한다.

'재테크 > 주식리포트' 카테고리의 다른 글

| 바이오 관련주, 삼성바이오로직스 주가 전망 (0) | 2023.07.05 |

|---|---|

| 반도체 관련주, SK하이닉스 주가 전망 (0) | 2023.07.05 |

| 2차전지 관련주, LG에너지솔루션 주가 전망 (0) | 2023.07.05 |

| 자동차 관련주, 현대차 주가 전망 (0) | 2023.07.04 |

| 건설업 관련주, GS건설 주가 전망 (1) | 2023.07.04 |