건설업 사업을 영위하고 있는 GS건설에 대해서 알아보도록 하겠습니다.

GS건설 기업 현황 및 주요사업

GS건설 건축주택부문, 신사업부문, 플랜트부문, 인프라부문, ECO사업부문 총 5개의 부문으로 구성되어 있습니다.

는 사무용 빌딩, 생산 시설, 주거 시설, 정유, 석유화학 및 환경 등에 사용되는 설비 등을 건설하는 사업을 영위하고 있음. 연결대상 종속회사에 포함된 회사들이 영위하는 사업으로는 건설업,부가통신업, 건설용역업, 서비스업, 임대업 등이 있습니다.

| 사업부문 | 주요 재화 및 용역 | 주요고객정보 | 사업부 총 매출 | 총매출액 대비 사업부별 비율 |

| 건축ㆍ주택부문 | 사무용빌딩, 공장, 아파트 등 | 주식회사 신영피에프브이제1호, 개포주공4단지아파트주택재건축정비사업조합, ㈜엘지에너지솔루션 | 2,766,622 | 78.76 |

| 신사업부문 | 수처리 및 해외개발사업 등 | Braskem, 기타 불특정 다수인 등 | 325,344 | 9.26 |

| 플랜트부문 | 석유정제설비 등 | State Company for Oil Projects, 대한유화㈜, 에너지머티리얼즈㈜ | 79,780 | 2.27 |

| 인프라부문 | 도로, 철도 등 | Land Transport Authority, 부산동서고속화도로㈜, Department of Bridge, Ministry of Construction | 273,646 | 7.79 |

| ECO사업부문 | 수처리시설, 발전소, 전력제어, 지역난방 등 | 한국수자원공사, SPE spa, 한국원자력연구원 | 36,544 | 1.04 |

| 기타부문 | 리조트사업 등 | 불특정 다수인 등 | 30,746 | 0.88 |

출처 - 전자공시시스템 / 2023.05.15 분기보고서

재무현황

1. 포괄손익계산서

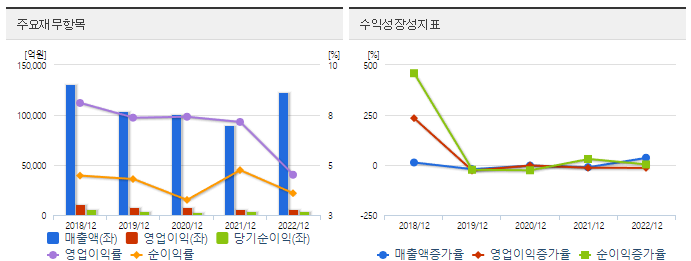

2022년도 매출액은 122,992억원, 영업이익 5,548억원(영업이익률 4.51%), 당기순이익 4,412억원(순이익률3.59%)입니다.

2. 재무상태표

2022년 자산총계는 169,466억원이며, 부채총계는 115,904억원으로 부채비율은 216.39%입니다.

3. 현금흐름표

2022년도 영업활동현금흐름은 -73억원이며, 당기순이익은 4,412억원입니다.

동종업계 업종분석

동종업계에 속한 GS건설, 현대건설, 대우건설, 코오롱글로벌, HDC현대산업개발 펀더멘털 비교 시, GS건설의 자산총계는 현대건설 다음으로 두번째로 높은 것으로 확인됩니다.

GS건설 컨센서스 및 리포트: 신한투자증권 (23.7.6)

인천 검단 1,666세대 전면 재시공 결정, 예상비용 3~4천억원 추산

국토교통부의 GS건설 인천 검단신도시 아파트 지하주차장 붕괴 사고 관련 조사결과가 발표됐다. 전단보강근 누락, 콘크리트 강도 기준 미달, 초과하중이 붕괴의 원인으로 설계·시공·감리 전 과정이 총체적으로 문제였다는 분석이다.

GS건설은 이에 2개 블록 1,666세대에 대해 전면 재시공을 결정했다.

금번 결정으로 인해 GS건설이 부담해야 하는 비용은 약 3,000~4,500억원으로 추산된다.

1) 아파트 철거비용 1천억원 내외,

2) 재시공비1,130억원(공사도급액 1,109억원, 추정GPM 15% 가정 시 공사원가943억원, 공사비 상승분 반영해 20% 증액(건설공사비 물가지수, 해당기간 15.5% 상승),

3) 입주지연보상금 770~2,300억원(입주자 기납부금액 * 연체이자율 6(계약 해지시 적용되는 이자율) ~18%(광주 화정아이파크 사례) * 4년, 단 한도 있을 시 비용 축소)로 추정했다.

1조원이상의 비용이 소요될 것이라는 언론보도가 있었으나, HDC현대산업개발의 광주 화정동 재시공비가 3,700억원(기존 도급금액 2,550억원)으로 예상된 점을 고려 시 조 단위 비용은 과도한 추산으로 보인다.

재시공에 따른 예상 비용은 일정부분 2Q 실적에 반영될 가능성이 높다.

현재 GS건설 2Q 및 연간 영업이익 컨센서스는 각각 1,756억, 6,560억원인데 이는 크게 조정될 전망이다.

8월 국토부 발표까지 불확실성 상존하나, 브랜드 지킨 것은 긍정적

국토부는 GS건설이 시공 중인 83개 현장 전체를 모두 점검한 뒤 8월 중 처분을 발표할 계획이다. 건설산업기본법에 따르면 부실시공 업체는 건설업 등록말소나 1년 이내의 영업정지 처분을 하도록 명시돼 있어, 규정 위반 정도, 고의성 등에 대한 판단이 중요할 전망이다.

8월 처분 발표 전까지 불확실성은 지속되겠으나, 전면 재시공의 결정으로 ‘자이’ 브랜드 가치 훼손을 일정부분 방어했다는 판단이다. GS건설의 강점인 1) 36조원 규모의 도시정비 수주잔고, 2) YTD 6,980세대의 양호한 분양실적, 3) 자이S&D의 성공적인 중소형단지 건설업 진출 등이 ‘자이’브랜드에 기반하고 있기에 단기 비용보다는 브랜드 이미지를 지키는 것이 중요하다. 8월만 잘 넘기면, 다시 회복할 수 있다.

GS건설 컨센서스 및 리포트: 하이투자증권 (23.7.4)

목표주가를 28,000원으로 하향(기존 32,000원, -12.5%)합니다.

목표주가는 2023E BPS 59,050원에 타깃 PBR 0.48배를 적용한 것입니다. 타깃 PBR은 2023E ROE를 기준으로 PBRROE 방식으로 산출한 이론 PBR을 20% 할인한 것입니다.

2Q23 연결 기준 매출액은 3.6조원(+19.4% yoy), 영업이익은 1,882억원(+14.5% yoy), 영업이익률은 5.2%(-0.2%p yoy)로 전망됩니다. 시장 컨센서스를 상회하는 전망치입니다.

베트남 나베 1-1구역 매출 계획이 1,200억원으로 1Q23의 790억원 대비 더 증가하기 때문에 매출 믹스 개선이 예상됩니다. 검단 아파트 사고 관련 충당금이 2분기 중 발생하지 않는다는 것을 전제로 국내 원가율의 악화 요인은 크지 않았던 것으로 파악되며, 해외 현장도 비용 발생 이슈는 없었던 것으로 판단됩니다.

2분기까지 6,980세대 분양한 것으로 파악됩니다. 연간 목표인 19,881세대 대비 35% 진행되었습니다. 현재까지 미분양 없이 성공적으로 분양을 진행 중이며, 연간 목표는 고수될 것입니다.

7월 중 검단 현장 조사 결과 발표 예정입니다. 현재까지의 정황상 3분기 중 대규모 충당금 발생은 불가피합니다. 재시공 범위에 따라 비용 규모가 달라지기 때문에 예단하기 어려운 점이 있으나, 보수적 가정 아래 3분기 영업이익 추정치를 하향 조정합니다.

동사 주가는 검단 사고 이후 부정적 이슈화되면서 -14% 하락하였습니다. 펀더멘털 훼손 가능성이 없지는 않으나 현재 진행 중인 수주, 분양 결과가 우수하고 신사업 부문 성장세도 지속 중입니다. PER 4.7배, PBR 0.3배 밸류에이션은 2010년대 이후 최저 수준입니다.

'재테크 > 주식리포트' 카테고리의 다른 글

| 반도체/전자기업 관련주, 삼성전자 주가 전망 (0) | 2023.07.05 |

|---|---|

| 2차전지 관련주, LG에너지솔루션 주가 전망 (0) | 2023.07.05 |

| 자동차 관련주, 현대차 주가 전망 (0) | 2023.07.04 |

| 해운사 관련주, 팬오션 주가 전망 (0) | 2023.07.04 |

| 화장품 관련주, 한국콜마 주가 전망 (0) | 2023.07.04 |