화장품 사업을 영위하고 있는 한국콜마에 대해서 알아보도록 하겠습니다.

한국콜마 기업 현황

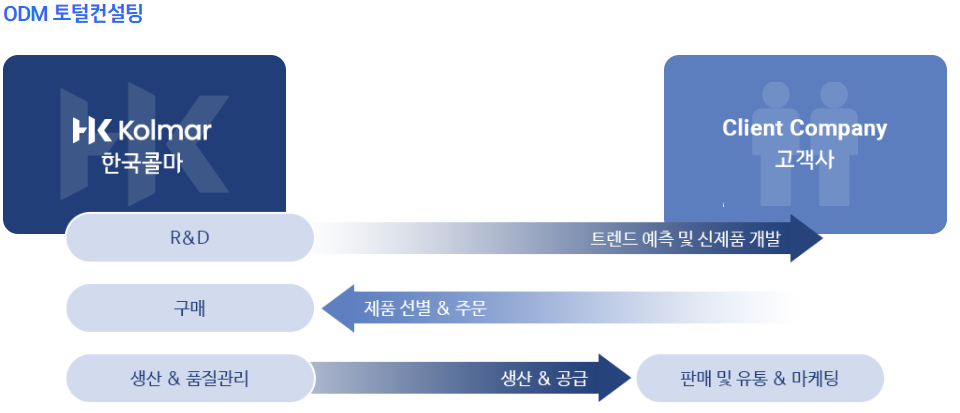

한국콜마는 1990년에 설립된 글로벌 ODM 기업으로, 화장품과 헬스케어 분야를 선도합니다. 이 회사는 고객사에 의해 개발을 의뢰받아 연구개발부터 생산까지 전과정을 도맡아 위탁생산하는 ODM 방식의 B2B 사업모델을 대한민국 화장품 업계에서 최초로 시작한 회사입니다. LG생활건강, 아모레퍼시픽을 비롯한 600여 개 이상의 고객사를 두고 있습니다

한국콜마는 시장의 트렌드를 통찰해 제품을 기획, 개발, 생산하고 있으며, 고객의 제품 의뢰 후 개발/제조생산/출하에 이르기까지 영업본부와 연구소 등 유관부서가 입체적으로 협업하고 있습니다.

한국콜마 주요 사업

한국콜마 주요 Business Model은 아래와 같습니다.

| OEM (Original Equipment Manufacturing) |

주문자의 제품설계도와 생산 공정에 따라 제조업체가 생산하여 주문업체 브랜드로 부착하여 공급, 판매하는 방식 |

| ODM (Original Development & Design Manufacturing) |

제조업체가 설계, 개발 생산한 제품을 주문업체 브랜드로 공급, 판매하는 방식 |

| Platform Service | 체계적이고 전문적인 토털 ODM 솔루션을 기반으로 한 한국콜마만의 고객 맞춤형 서비스 |

재무현황

1. 포괄손익계산서

2022년도 매출액은 18,657억원, 영업이익 732억원(영업이익률 3.93%), 당기순이익 -41억원(순이익률-0.22%)입니다.

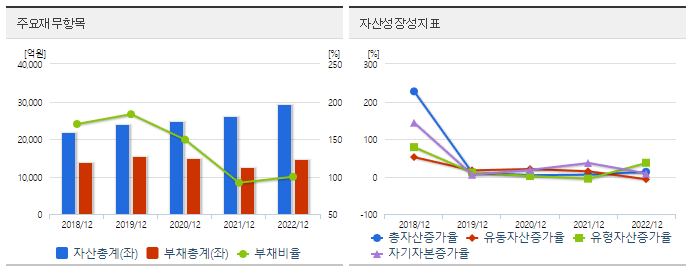

2. 재무상태표

2022년 자산총액은 29,333억원, 부채총액은 14,638억원으로 부채비율은 99.62%입니다.

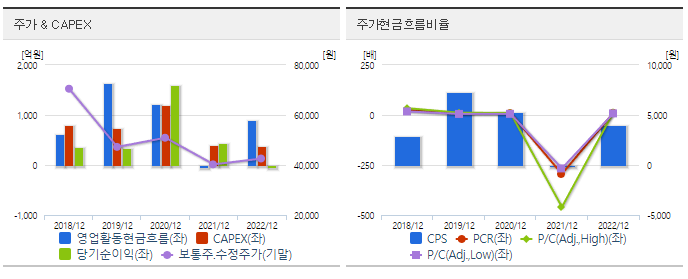

3. 현금흐름표

2022년도 영업활동현금흐름은 908억원, 당기순이익은 -41억원입니다.

동종업계 업종분석

동종업계에 속한 선진뷰티사이언스, 엔에프씨, 씨앤씨인터내셔널, 피엔케이피부임상연구소와 펀더멘털 비교 시, 한국콜마의 자산총액과 매출액이 가장 높은 것으로 확인됩니다.

한국콜마 컨센서스 및 리포트: 하나투자증권 리서치센터(23.7.4)

한국콜마의 2분기 실적은 연결 매출 5,884억원(YoY+17%), 영업이익 415억원(YoY+23%, 영업이익률 7%)으로 상향된 컨센서스를 11% 상회할 전망입니다. 이는 기능성 제품군 수주 증가로 국내와 중국의 ODM 사업 모두 분기 최대 매출이 기대되기 때문입니다. 또한 용기 생산업체인 연우도 북미 수출 및 인디 브랜드 수주 증가로 턴어라운드 효과가 더해졌습니다.

한국콜마의 2023년 실적은 연결 매출 2.2조원(YoY+20%), 영업이익 1.2천억원(YoY+84%)으로 전망됩니다. 국내와 중국의 ODM이 업황 회복, 고객사 확대, 기능성 제품 수주 증가 등으로 연간 고성장이 기대됩니다. 이에 따라 국내와 중국 매출 추정치를 상향 조정하였으며, 전년동기비 각각 20%, 69% 성장을 가정하고 있습니다.

무석법인은 중국 고객사 확대와 수주 급증이 이어지는 것이 특징적입니다. 지난해 영업손실 90억원을 기록했으나, 올해는 연결 영업이익의 14%까지 기여하며 단계별 성장할 것으로 예상됩니다. 하반기에는 기타 자회사의 실적도 개선되어 전사적으로 모멘텀이 강화될 것으로 전망됩니다. 투자의견은 BUY로 유지하며, 추정치 상향에 따라 목표주가를 6만원으로 상향 조정합니다.

2분기 국내 ODM, 해외 ODM, HK이노엔의 매출 성장률은 전년동기비 각각 +20%, +65%, -19%로 전망됩니다.

국내 ODM(별도)은 매출 2,465억원(YoY+20%), 영업이익 271억원(YoY+18%)으로 예상됩니다. 화장품 업황 회복에 따라 2월부터 국내 ODM 매출은 두자릿수 성장을 기록했으며, 2분기 기능성 제품군 수주가 강해지며 분기 최대 매출을 시현할 것으로 보인다. 인디/더마 브랜드향 수주 확대가 두드러지고 있습니다. 수익성은 전년동기와 유사한 11% 수준으로 추정됩니다.

해외 ODM은 매출 821억원(YoY+65%)으로 전망되며, 중국 중심으로 강한 수요가 나타나고 있습니다. 무석법인은 매출 560억원(YoY+95%), 영업이익 60억원(YoY 흑전, 영업이익률 11%)으로 전망됩니다. 1분기 처음 흑자전환에 이어, 이번 분기는 영업이익률이 두자릿수를 기록할 것으로 보인다. 중국/태국 브랜드사 등으로 기능성 제품 수주가 급증한데 기인합니다. 북미/캐나다는 매출 205억원(YoY+23%), 영업손실 28억원(YoY 적축, +23억원)으로 예상된다. 외형 증가에도 뉴저지 R&D센터 오픈에 따른 인건비 부담이 존재했습니다.

HK이노엔은 매출 2천억원(YoY-19%), 영업이익 121억원(YoY-31%)으로 전망됩니다. 케이켑을 포함한 ETC 매출이 전분기비 성장 예상되며, 컨디션 매출은 전년동기비 강한 성장이 나타나는 것으로 파악됩니다.

연우는 대형사 물량 회복이 대체로 더딘 가운데, 미국 수출 및 인디 브랜드사 물량이 확대 되며 매출 600억원(QoQ+19%), 영업이익 10억원(QoQ 흑전)으로 전망됩니다.

한국콜마 컨센서스 및 리포트: 키움증권 (2023.6.28)

한국콜마의 2분기 매출액은 5,744억원 (+14% YoY), 영업이익은 383억원(+14% YoY, OPM 7%)로 시장 예상치에 부합할 전망입니다. 국내외 OEM 사업의 실적 호조가 기대되기 때문입니다.

화장품 OEM에서는 글로벌 탈-마스크 수혜가 기대됩니다.

국내 법인에서는 SUN 제품, 중국 법인에서는 SUN과 색조 관련 제품 주문이 늘어날 전망입니다. 한국콜마의 별도 매출액은 2,420억 (+18% YoY), 중국 법인 매출은 566억원 (+70% YoY)으로 예상됩니다.

그중 중국 무석 법인은 409억 (+71% YoY), 북경 법인은 36억 (-20% YoY)을 기록할 것으로 기대됩니다.

북미 지역은 1분기와 비슷하거나 소폭 개선될 전망입니다.

북미 매출은 204억 (+26% YoY)으로 예상되며, 그중 캐나다는 120억 (+8% YoY), 미국은 90억 (+60% YoY)을 기록할 전망입니다.

캐나다 법인은 주요 고객사 전용 라인이 아직 미완공이기에 1분기와 비슷할 것으로 예상되고, 미국은 섬머 프라이데이향 매출이 증가할 것으로 기대됩니다.

HK이노엔은 기저 부담이 큰 상황입니다. HK이노엔의 2분기 매출은 2,015억 (-20% YoY), 영업이익은 75억 (-58% YoY, OPM 4%)으로 예상됩니다. 작년 2분기 백신 매출 (800억원)이 집중되어 발생했기 때문에 기저 부담이 크기 때문입니다.

연우는 1분기보다 개선된 흐름이 나타날 전망입니다. 2분기 매출은 583억원 (-5% YoY), 영업이익은 10억원 (-97% YoY, BEP)으로 예상됩니다. 국내 대형 고객사향 수주 감소와 북미향 수출 감소 영향 때문입니다.

한국콜마는 화장품 업종 최선호주로 투자의견 Buy, 목표주가는 57,000원을 유지합니다. 탈-마스크와 대외활동 증가 영향으로 당분간 SUN/색조에 대한 수요가 꾸준히 증가할 전망이며, 국내 SUN 1등 OEM인 한국콜마의 수혜가 기대됩니다. 하반기부터는 자회사 연우의 실적 개선과 HK이노엔도 수출 중심 성장세를 보여줄 것으로 전망되어 당분간 좋은 실적 분위기를 유지할 것으로 기대됩니다.

'재테크 > 주식리포트' 카테고리의 다른 글

| 반도체/전자기업 관련주, 삼성전자 주가 전망 (0) | 2023.07.05 |

|---|---|

| 2차전지 관련주, LG에너지솔루션 주가 전망 (0) | 2023.07.05 |

| 자동차 관련주, 현대차 주가 전망 (0) | 2023.07.04 |

| 건설업 관련주, GS건설 주가 전망 (1) | 2023.07.04 |

| 해운사 관련주, 팬오션 주가 전망 (0) | 2023.07.04 |