반응형

□ 출처 - 교보증권(24.2.20)

▶ 2024년 LS 전망 및 체크포인트: 완성된 중장기 청사진, 이제부터 본격적인 투자 시작

• LS는 자회사를 통해 신성장 동력으로 배전반(배터리, 전기차, 반도체), 기존 사업인 전기〮전력

〮소재 산업 강화로 중장기적 청사진 완성. 2차전지 소재 Value Chain(황산니켈→전구체 →양극체) 수직계열화 시작.

LS-엘앤에프 배터리솔루션은 2026년 상반기부터 전구체 양산 목표.

LS전선은 재생에너지 및 전력 인프라 투자 사이클에 맞추어 미국 증설 검토 중이며, 해저케이블 생산시설 확장 중.

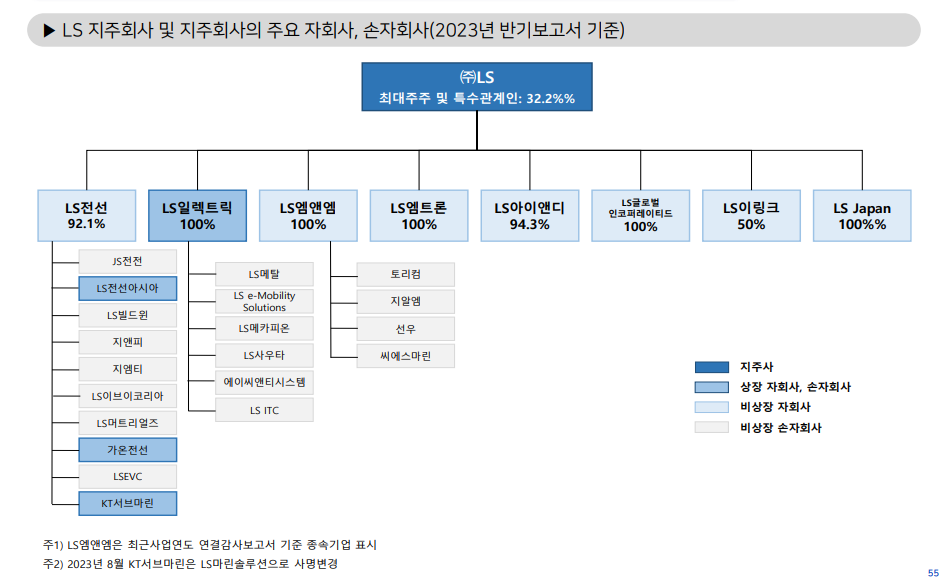

▶ 주요 비상장 자회사 정리

• LS전선은 해저케이블 수요 증가로 수주는 지속적으로 증가 중(‘22년말 전체 수주 잔고 2.8조원 → ‘23년말 4.4조원, ‘22년

해저케이블 수주 잔고1.4조원 → ‘23년말1.9조원).

해저케이블 4동 완공, ‘24년 하반기부터 가동 예정이며, 해저케이블 5동은 2025년 하반기 말 완공 및 양산 목표로 증설 진행 중. 따라서 신규 생산라인의 본격적인 가동에 따른 매출 인식은 2025년 부터 시작 되어서 2026년 계단식으로 성장할 것으로 전망

• LS엠앤엠은 ‘EVBM새만금‘ 프로젝트를 통해 배터리 양극재 주요 소재를 생산을 위한 대규모 투자 진행 예정.

온산에 2027년 이차전지 소재 양산 목표로 투자가 진행될 예정이며, 새만금에 2029년 1월 이차전지 소재 양산 목표로 투자가 진행될 예정

▶ 배당 및 자사주, Valuation 정리

• LS DPS(보통주 주당 배당금) 1,600원, 발행주식수 대비 자사주 보유 비중 14.7%

• LS 투자의견 Buy, 목표주가 130,000원 유지

반응형

'재테크 > 주식리포트' 카테고리의 다른 글

| [주식리포트] 세종공업 - 현대차그룹의 배기시스템 부문 1차 벤더기업, 친환경차 시대에 따른 사업다각화 추진 #자동차부품주 (23) | 2024.02.27 |

|---|---|

| [주식리포트] 한전기술 - 국내외 원전 확대 관련 중장기 안정적 고성장주 #원전관련주 (21) | 2024.02.27 |

| [주식리포트] 알테오젠 - 머크와 독점 계약 코멘트 #바이오관련주 (3) | 2024.02.26 |

| [주식리포트] 현대로템 - 전차 주도 실적개선 이어질 전망 #방산#철도관련주 (2) | 2024.02.26 |

| [주식리포트] 코리아써키트-2024년 주목하자 #반도체관련주 (14) | 2024.02.19 |