□ 출처 - 신한투증권(24.3.7)

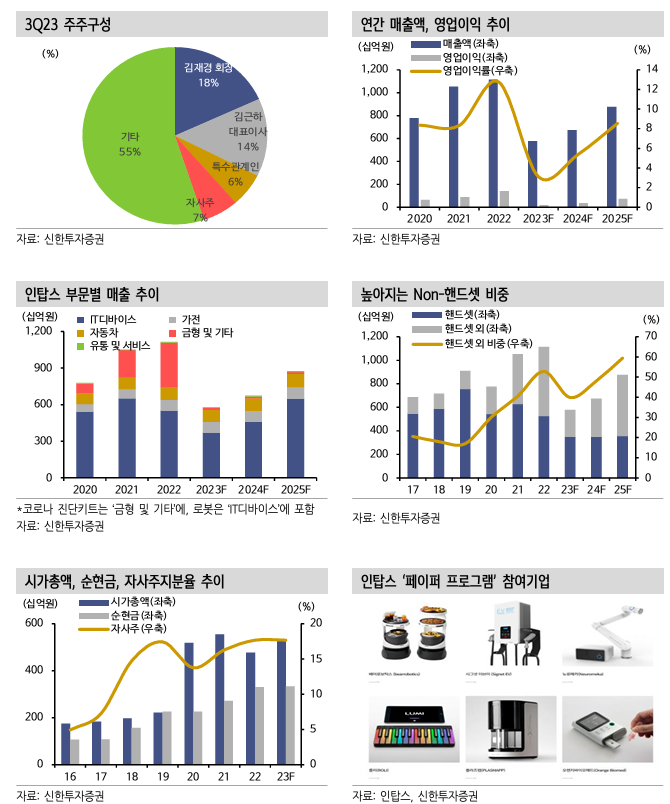

2023년 매출액은 5,774억원으로 10년 이래 최저 수준이다.

현금성 자산을 시청 50%를 상회하고 있으며, 최근 3년 배당과 자사주매입을 포함한 주주환원율은 16%수준이다.

웨어러블 로봇 양상 시점을 24년 2분기로 예상하고 있으며, 또한 AI디바이스 양산기업으로 경쟁력을 갖추고 있다.

안전마진 있는 턴어라운드 기업

2023년 매출액은 5,774억원으로 10년래 최저 수준이다. 핸드셋 업황 부진과 코로나 진단키트 부재 영향이 컸다. 낮은 고정비와 판관비 통제로 영업이익은 180억원 흑자를 기록했다. 1Q24 핸드셋 업황이 회복중이다. 웨어러블 로봇 매출 본격화 시 턴어라운드가 기대된다. 최악의 업황에도 적자가 나지 않았다. 현금성자산이 시총의 50%를 상회한다. 안전마진이 있는 턴어라운드 기업이다. 가치와 성장 양수겸장이다.

국내 최대 로봇, AI 디바이스 양산기업으로 도약

웨어러블 로봇의 양산 시점을 2Q24 중으로 예상한다. 대당 납품가 100만원 내외, 초기 물량은 10만대 수준으로 추정한다. 핸드셋은 인건비가 낮은 베트남 사업장에서 생산한다. 국내는 고부가가치 신규 제품에 주력한다. 로봇을 국내에서 전담할 경우 별도 투자 없이 5,000억원 수준의 매출이 가능하다. 로봇 관련주로 레벌업이 기대된다.

‘페이퍼 프로그램’도 주목할만하다. 로봇 및 AI 디바이스 양산기업으로 경쟁력을 갖추고 있다. AI 폼팩터 확산으로 많은 기업들이 완제 기술력과 레퍼런스를 갖추 양산 파트너를 찾고 있다. 인탑스는 오픈이노베이션 형태로 완제품 개발, 양산을 지원한다. 2021년 이후 연간 250억~300억 매출을 기여하고 있는 베어로보틱스 서빙로봇 양산 역시 이런 맥락에서 진행되었다. 웨어러블 로봇 양산이 완료되면 국내 뿐 아니라 해외 스타트업에도 통하는 레퍼런스를 갖게 된다.

밸류와 성장의 양수겸장

인탑스의 현금성자산은 2023년말 3천억원 수준이다. 최근 3년 배당과 자사주매입을 포함한 주주환원율은 16% 수준이다. 낮은 고정비와 보수적인 판관비 집행을 통해 쌓인 현금은 고부가가치 사업으로 재투자될 것이다. 로봇, 의료기기, 반도체 부문에서 M&A 전략이 검토되고 있다. 기존 사업 회복 기조에 신규 사업의 가치가 더해지는 시기다.

2025년 P/E 8배, P/B 0.7배로 최근 5년 평균을 하회한다. 대기업에 의존하지 않고 페이퍼프로그램, 벤처투자를 통한 지속가능한 매출성장을 달성하는 사업모델을 갖추고 있다. ‘지속적 수익창출과 기업가치 성장’이라는 밸류업의 취지도 달성할 수 있는 양수겸장의 기업이다.

'재테크 > 주식리포트' 카테고리의 다른 글

| [주식리포트] 한화시스템 - 우주의 기운이 솟아난다 #방산#우주관련주 (0) | 2024.03.12 |

|---|---|

| [주식리포트] 하나기술 - 4Q23 Review : 신규 수주와 함께 실적 성장 회복 기대 #2차전지관련주 (1) | 2024.03.12 |

| [주식리포트] 현대글로비스 - 올해 투자를 3배 늘릴 계획 #자동차관련주 (1) | 2024.03.11 |

| [주식리포트] 알테오젠 - To infinity and Beyond #제약바이오관련주 (23) | 2024.02.28 |

| [주식리포트] 세종공업 - 현대차그룹의 배기시스템 부문 1차 벤더기업, 친환경차 시대에 따른 사업다각화 추진 #자동차부품주 (23) | 2024.02.27 |