모빌리티 SW, IT 사업 등을 영위하고 있는 현대오토에버에 대해서 알아보도록 하겠습니다.

현대오토에버 기업 현황 및 주요사업

현대오토에버주식회사(이하 '회사')는 2000년 4월 10일에 설립되어 정보시스템 기획(IT 컨설팅), 시스템 구축, 운영 및 유지보수 등의 IT 서비스 사업과 차량 SW 플랫폼, 내비게이션 SW 등을 포함한 차량용 SW 사업을 영위하고 있습니다.

비즈니스 영역은 아래와 같습니다.

(1) IT 서비스 부문

당사는 사용자가 필요로 하는 정보시스템에 관한 기획(IT 컨설팅)에서부터 구축, 운영, 유지보수까지 전 과정을 수행하는 IT 서비스업을 영위하고 있습니다. IT 서비스는 크게 SI와 ITO부문으로 나뉩니다.

SI(System Integration) 부문은 기업이 비즈니스를 수행하기 위해 필요한 정보화 시스템을 구축하는 사업입니다.

SI는 기업이 비즈니스를 수행하기 위해 필요한 정보화 시스템을 구축하는 사업으로 당사는 기업의 정보화 계획 및 전략 수립에 대한 컨설팅 서비스 및 H/W, S/W를 포함한 시스템 구축에서부터 ASP사업, 데이터센터, 클라우드, 네트워크 등 IT 인프라와 서비스를 제공하고 있습니다.

ITO(IT Outsourcing)는 고객의 IT 아웃소싱을 통하여 고객의 전산시스템을 운영 및 관리, 유지보수하는 사업입니다.

ITO사업은 고객의 IT 아웃소싱을 통하여 고객의 전산시스템을 운영 및 관리, 유지보수하는 업무이며 당사는 IT 아웃소싱 서비스를 통하여 고객의 전산시스템 운영에 필요한 자원(인력, HW, SW)을 제공하고, IT운영 노하우와 표준화된 관리체계를 바탕으로 정보자원의 효율적인 운영서비스를 제공하고 있습니다.

(2) 차량용 SW 부문

당사는 차량 BSW(Basic SoftWare), 내비게이션 SW 등을 포함한 차량용 SW 사업을 영위하고 있습니다. 차량 BSW 사업은 자율주행 및 커넥티비티 등 미래 자동차분야에 적용되는 차세대 고성능 SW 플랫폼과 통신 제어 기능 관련 SW를 개발 및 판매하는 사업입니다. 또한, 위치 기반 내비게이션 솔루션을 바탕으로 차량용 인포테인먼트, 차량용 커넥티비티, 자율주행용 정밀 지도 등의 사업을 영위하고 있습니다.

차량용 SW는 SW 플랫폼인 'mobilgene'과 지도와 내비게이션 SW 등으로 구성됩니다. SW 플랫폼 대표 제품으로는'mobilgene Classic'과 'mobilgene Adaptive'가 있으며 해당 제품은 제어기 어플리케이션 SW와 HW의 효율적 구동을 지원하는 국제 표준 AUTOSAR 기반의 SW 플랫폼입니다.

'mobilgene Classic'과'mobilgene Adaptive'는 기술 용역과 구독 형태의 기술 판매로 매출이 발생하고 있습니다. 이 밖에 현대, 기아, 제네시스 차량의 자율주행 Level 3 기능 구현을 위해 특화 개발된 '현대차ADAS 표준SW 플랫폼'은 2021년 하반기 JW (GV60) 적용을 시작으로 향후 구독 형태의 기술 판매로 양산 적용될 계획이며, 차량 제어 시스템에 대한 통합 검증과 제어 평가 서비스도 기술 용역 방식으로 제공하고 있습니다.

내비게이션은 경로 탐색, 경로 안내, 지도, 교통, 검색 등과 이를 구현하기 위한 SW로 구성된 기술집약적 통합 시스템입니다. 내비게이션 SW는 2013년 순정 내비게이션 첫 탑재를 시작으로 OEM 방식 혹은 PIO(Port installation option, 수출 차량에 대해 항구에서 내비게이션을 장착 및 공급) 방식으로 공급되고 있습니다. 차별화된 내비 서비스를 위해 AR(Augmented Reality) 기술 적용 및 전석, 후석, 클러스터 등이 통합 구성된 내비게이션 SW을 개발하고 있으며, 2023년부터는 자율주행을 위한 고정밀지도를 공급할 예정입니다.

부문별, 지역별 매출현황은 아래와 같습니다.

재무현황

1. 포괄손익계산서

2022년도 매출액은 27,545억원, 영업이익 1,424억원(영업이익률 5.17%), 당기순이익 1,162억원(순이익률4.22%)입니다.

2. 재무상태표

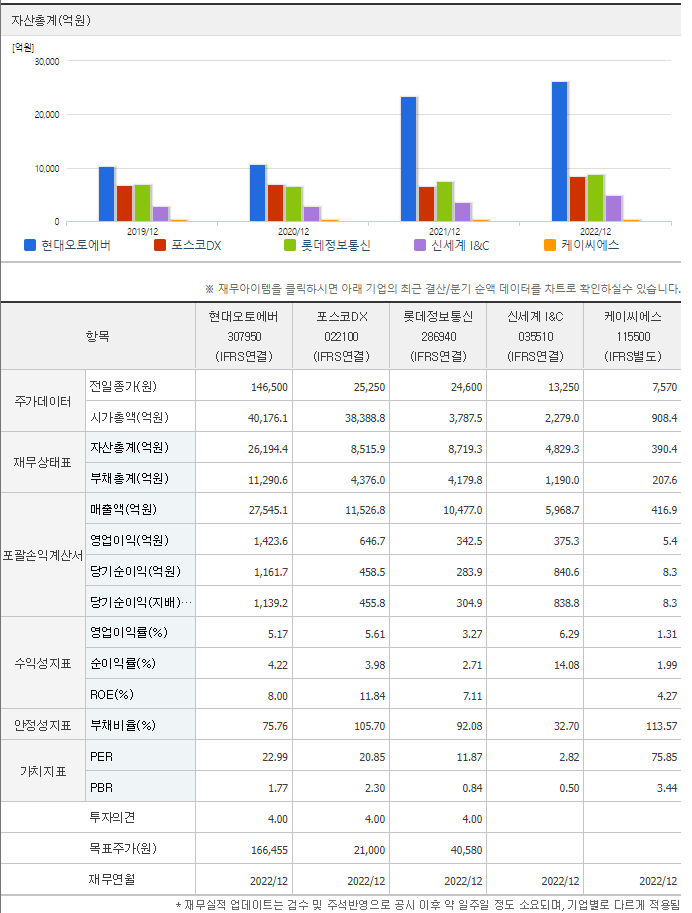

2022년 자산총계는 26,194억원이며, 부채총계는 11,291억원으로 부채비율은 75.76%입니다.

3. 현금흐름표

2022년도 영업활동현금흐름은 2,013억원이며, 당기순이익은 1,162억원입니다.

동종업계 업종분석

동종업계에 속한 현대오토에버, 포스코DX, 롯데정보통신, 신세계I&C, 케이씨에스 펀더멘털 비교 시, 현대오토에버 자산총계가 가장 높은 것으로 확인됩니다.

현대오토에버 컨센서스 및 리포트: 유진투자증권 (23.5.17)

차량용 SW 부문의 고속 성장

- 1Q23 영업이익 306억원

: 동사는 1분기 매출액 6,660억원 (+19.0%yoy), 영업이익 306억원(+36.9%yoy)를 기록. 전년비 양호한 실적 개선세를 나타냄

- 차량용 SW 고속 성장

: 차량용 SW 매출 전년비 41%증가하며 실적 상승을 견인함. 매출 증가로 차량용 SW 매출총이익률은 전년비 5%p 상승한 22.6%를 기록. 모빌진의 의미있는 흑자 전환도 나타남

- 현대차 그룹 SDV 투자 확대

: 현대차 그룹의SDV(소프트웨어 정의 차량) 투자 확대로 동사의 수혜 지속되고 있음. OTA(Over the Air Update), Lv. 3 부분자율주행기술 도입으로 소프트웨어 부문 매출의 성장 속도 가속화 될 것

스마트 팩토리도 미래 성장 동력

- ICT를 통한 공정 최적화

: 현대오토에버의 스마트팩토리 핵심 기술은 ICT를 통한 최적화, 지능화, 자율화로 요약할 수 있음. 고객의 요구와 밸류체인 간의 정보 연계를 통해 불필요한 재고를 최소화하고 디지털 트윈 기술을 통해 회 비용을 감소시키는 것. HMGICS 구축으로 획득한 노하우를 신규 EV전용 공장에 접속시킬 수 있을 것으로 기대됨

- 차량용 SW 부문의 고속 성장에 투자

: 자동차 부가가치의 무게 중심은 점차 하드웨어에서 소프트웨어로 옮겨갈 것. 차량용 SW 기업인 현대오토에버의 미래 성장 전망이 밝은 이유임. 동사에 대한 투자의견 매수와 목표주가 15만원을 유지함

현대오토에 컨센서스 및 리포트: 유안타증권 (23.5.3)

1Q23 Review: 매출액 6,660억원(YoY +19%), 영업이익 306억원(YoY +37%)

2023년 1분기, 현대오토에버 매출액은 6,660억원(YoY +19%)을 기록하며 연초 제시된 보수적인 가이던스(연간 매출 YoY +5%)를 상회하는 외형성장을 이루었다. 동사 Enterprise IT 매출은 현대차 및 케피코 등 계열사 ERP 시스템 구축, 연구소 PWS 장비 및 슈퍼컴퓨터 지연 분 공급 등으로 전년 동기 대비 +14% 증가하며 견조한 성장세를 지속했다. 차량SW

매출도 내비SW P·Q 증가, 모빌진 차량SW 플랫폼 양산 및 확대적용에 따라 +41% 증가하며 구조적인 외형성장을 실현했다.

반면, 영업이익은 306억원(YoY +37%, OPM 4.6%)으로 다소 아쉬운 수익성을 기록했다. 이는 신규 인력 채용과 기존 인력의 연봉 인상에 따른 인건비 상승이 반영된 결과이나, 이러한 비용 요인들을 전가하는 단가 조정이 2분기에 체결될 경우 1분기에 인식되지 않은 차액금은 소급 적용될 예정이다. 또한, 전사에서 수익성이 가장 높은 차량SW 매출 비중 확대

추이도 2Q23 이후 이익 개선을 기대할 수 있는 요인이라 판단한다 [차량SW 매출 비중 1Q22 18.4% → 1Q23 21.8%].

중기 가이던스 상향 조정을 바라보아야 할 때

사측이 보수적인 연간 매출 가이던스를 제시한 배경에는 경기 둔화 및 미국 IRA 도입으로 인한 완성차 업황 불확실성, 전년도 높은 실적 기저 등이 우려 요인으로 작용해왔다. 그러나 1Q23 판매 호조세와 판가 상승에 기인한 호실적을 기록한 현대차·기아의 경우, 실적 개선세가 연중 지속될 것으로 전망되며 완성차 업황 관련 불확실성이 완화되고 있다 판단한다. 또한, 동사에서 가장 큰 매출 비중을 차지하는 Enterprise IT는 전년도 높은 실적 기저에도 불구하고 여전히 과거 10년 연평균 성장률 대비 높은 성장세를 지속하고 있다.

동사 외형성장과 이익의 고성장 지속에 따라 2023년 연간 매출액과 영업이익은 각각 3조2,063억원(YoY +16%), 1,739억원(YoY +22%)을 기록하며 사측 가이던스를 상회할 것으로 전망한다. 이러한 실적 방향성에 따라 동사 연간 매출 가이던스와 더불어 중기 가이던스(2026년 매출액 3.6조원) 상향조정에 대한 검토가 필요하다고 판단하며, 이와 관련된 내용은 연중 구체화 될 예정이다.

'재테크 > 주식리포트' 카테고리의 다른 글

| 2차전지 관련주, 포스코퓨처엠 주가 전망 (0) | 2023.07.15 |

|---|---|

| 제약바이오 관련주, JW중외제약 주가 전망 (0) | 2023.07.15 |

| 2차전지 장비 관련주, 피엔티 주가 전망 (2) | 2023.07.13 |

| 엔터 관련주, 에스엠엔터테인먼트(SM ENTERTAINMENT) 주가 전망 (1) | 2023.07.13 |

| 철강/소재 관련주, POSCO홀딩스 주가 전망 (0) | 2023.07.11 |