제약, 바이오 사업 등을 영위하고 있는 유한양에 대해서 알아보도록 하겠습니다.

유한양행 기업 현황 및 주요사업

유한양행은 1926년 6월에 설립되었으며 의약품, 화학약품, 공업약품, 수의약품, 생활용품 등의 제조 및 매매를 주 사업목적으로 하고 있으며, 주요 제품으로는 렉라자, 안티푸라민, 삐콤씨, 듀오웰, 코푸시럽 등이 있습니다.

업종별 목적사업 및 주요제품은 아래와 같습니다.

유한양행의 주요 성과는 아래와 같습니다.

유한양행의 R&D 파이프라인은 아래와 같습니다.

렉자라 임상 디자인 및 임상 결과는 아래와 같습니다.

연간/분기 실적 추이 및 전망은 아래와 같습니다.

재무현황

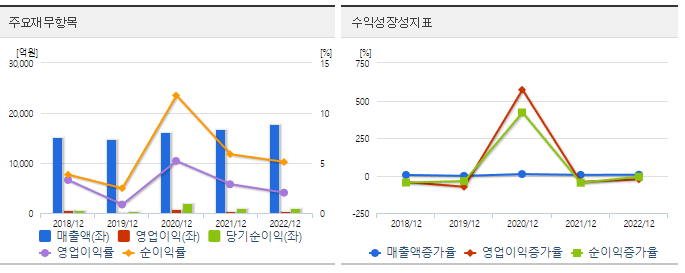

1. 포괄손익계산서

2022년도 매출액은 17,758억원, 영업이익 360억원(영업이익률 2.03%), 당기순이익 906억원(순이익률5.1%)입니다.

2. 재무상태표

2022년 자산총계는 24,727억원이며, 부채총계는 4,649억원으로 부채비율은 23.16%입니다.

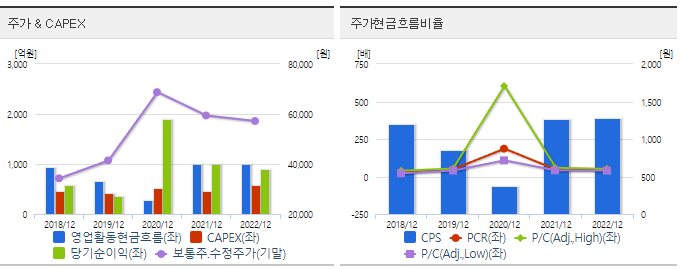

3. 현금흐름표

2022년도 영업활동현금흐름은 995억원이며, 당기순이익은 906억원입니다.

동종업계 업종분석

동종업계에 속한 유한양행, 에이비온, 고바이오랩, 지놈앤컴퍼니, 네오이뮨텍 펀더멘털 비교 시, 유한양행 > 네오이뮨텍 > 고바이오랩 > 지놈앤컴퍼니 > 에이비온 순으로 자산총계가 높은 것으로 확인됩니다

유한양행 컨센서스 및 리포트: DS투자증권 (23.7.31)

2Q23 Review: R&D 모멘텀에 호실적 달성까지

2Q23 연결 매출액 4,821억원(+3.0% YoY), 영업이익 244억원(+126.1% YoY,OPM 5.1%)으로 당사 추정치 및 컨센서스 대비 영업이익 크게 상회하였다(당사 추정치/컨센서스: 매출액 5,098/4,987억원, 영업이익 218/205억원).

광고선전비 절감 등을 통한 비용 통제 성공이 주된 요인이다.

2023년 6월 렉라자는 1차 치료제로 적응증 확대 허가받았으며 당일 보험급여등재를 신청하였다. 현재 창립자 유일한 박사의 이념을 본받아 EAP 무상공급 프로그램으로 환자들에게 렉라자를 무상공급하고 있다. 이에 대한 수혜로 렉라자는 일정수준의 M/S를 보유한 채로 시장에 진입할 수 있을 것으로 전망한다. 렉라자는 현재 일정 수준 이상의 매출을 달성하면 위험분담비용을 지불하고 있으나 1차 치료제 등재 시 위험분담비용 상한액이 증가하여 매출에 기여할 수 있을 것으로 기대한다.

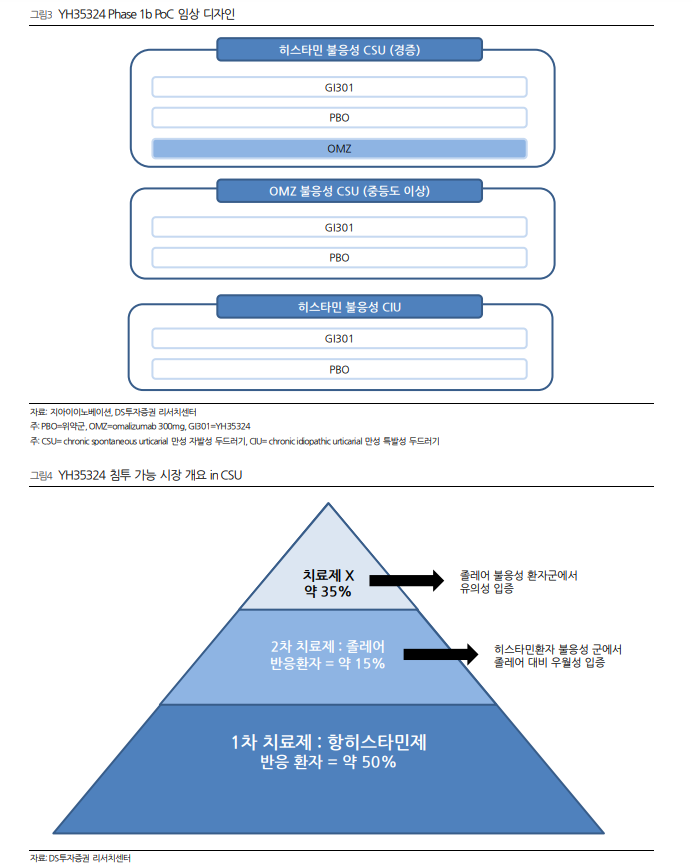

레이저티닙과 알러지 치료제 연구 모멘텀

J&J는 최근 2Q23 실적발표에서 MARIPOSA 결과를 다가오는 ‘major medical meeting’에서 확인할 수 있을 것이며 EGFR 변이 NSCLC 1차 치료제로서 새로운 ‘standard of care’로 기대함을 밝혔다. 알러지 치료제 YH35324는 Phase 1의 Part A

에 대해 연구 결과를 발표하였으며 고농도 IgE(700IU/mL 이상) 환자들을 모집한 Part B는 내년 2월 발표될 예정이다. Part B는 현재 시장을 차지하고 있는 노바티스사의 졸레어와 직접 비교하여 결과 발표 시 시장에 영향이 클 것으로 예상된다.

투자의견 매수, 목표주가 85,000원 유지

투자의견 매수, 목표주가 85,000원을 유지하며 전통 제약사 Top pick으로 제시한다.

앞선 1분기에 목표로 한대로 비용 절감이 순조롭게 이루어지고 있으며 레이저티닙과 알러지 치료제 YH35324 연구가 원활히 진행되고 있어 올해 내 실적 및 R&D 결과가 기대되는 바이다.

유한양행 컨센서스 및 리포트: 유진투자증권 (23.7.19)

- 2Q23 연결 매출액 +3.0% YoY, 영업이익 +31.2% YoY 전망. 양호한 실적 전망

- 하반기에도 양호한 실적은 지속될 전망. 특히 파이프라인 모멘텀에 주목할 필요

- 렉라자 국내 1 차 치료제 허가, 급여 적용 시 국내 빠른 침투 가능할 것으로 기대

- 10월 ESMO에서 발표될 MARIPOSA 중간결과 발표 예정. 긍정적 성과 전망

- 알레르기 치료제 YH35324 임상 순항 중, 레이저티닙을 이을 L/O 가능성에 주목

2Q23 Pre: 전 사업부 고른 매출 성장 바탕으로 양호한 실적 달성 전망

2Q23 연결매출액 및 영업이익을 각각4,976억원(+3.0% YoY, 이하YoY 생략), 222억원(+31.2%,OPM 4.5%)으로 추정한다. 기존 당사 추정치와 컨센서스 대비 매출액은 부합, 영업이익은 상회하는 호실적이 기대된다.

하반기에도 양호한 실적 지속. 파이프라인 모멘텀도 극대화될 전망

2023년 연결매출액 및 영업이익을 각각 1조9,080억원(+7.4%), 886억원(+146.0%, OPM 4.6%)으로 추정한다. 하반기에도상반기와 마찬가지로 전사업부의 고른 매출성장이 이어질 전망이다. 수익성 측면에서도 비용효율화 정책을 바탕으로 전년대비 유의미한 개선이 기대된다.

파이프라인 모멘텀도 긍정적이다.

1) 6월30일 렉라자는 EGFR 변이양성 1차 치료제로 국내허가를 획득했다.

타그리소가 3월 암질심 통과 이후 약평위계류중인 가운데 렉라자의 1차 치료제 허가로 동일선상에서의 비교가 이뤄질 전망이다. 유한양행은 앞선 단독임상을 통해 충분한 경쟁력을 입증한 가운데 급여 적용전까지 시장침투를 가속화하기위해 무상으로 렉라자를 제공하는 인도적 차원의 프로그램인 EAP를 적용하기로 결정했다. 향후 급여적용시 경쟁력으로 작용할 전망이다.

2) 10월 개최되는 ESMO에서는 레이저티닙+아미반타맙 1차 치료제임상 3상프로그램 MARIPOSA 중간 결과발표도 기대된다. 유사한 시점에 발표가 기대되는 ‘타그리소+화학요법’ 3상 임상인 FLAURA2 와의 비교도 가능할 전망이며, 앞선CHRYSALIS 연구를 통해 충분한 경쟁력을 확인한 바 있는 만큼 긍정적결과가 기대된다.

마지막으로 3) 지아이이노베이션에서 도입한 알레르기질환치료제 YH35324는 6월 EAACI에서 1a상Part A 결과를 발표, 대조군 대비 강력하고 지속적인 IgE 억제효과를 확인한바있다.

현재 1b상 진행중으로 이르면 연내 글로벌 기술이전 성과도 확인 가능할 전망이다.

목표주가 유지. 하반기 제약/바이오 업종 내 대형주 최선호주 의견 유지

하반기업종내 대형주Top pick 의견을 유지한다. 전 사업부의 고른 매출 성장을 바탕으로 연중 양호한 실적이 지속될 것으로 기대되는 가운데 레이저티닙단독 및 병용, YH35324 등 파이프라인 모멘텀도 부각될 전망이다. 해당 성과에 따라 향후업종 지수반등의 주도주로 자리매김할 여지도 충분하다.

유한양행 컨센서스 및 리포트: DS투자증권 (23.7.12)

2Q23 Preview: 본격화된 레이저티닙 국내 매출

투자의견 매수, 목표주가 85,000원으로 상향하여 전통 제약사 Top pick 제시한다.

목표주가 상향 근거는 렉라자 국내 1차 치료제 진출에 따른 실적 추정치 상향에 기인한다. 2분기 연결 매출액 5,098억원(+5.6% YoY), 영업이익 218억원(+28.5%YoY, OPM 4.3%)으로 시장 컨센서스 부합할 것으로 전망한다.

렉라자는 유한양행 OPM 구조적 성장 드라이브

‘22년 유한양행의 OP margin은 약 2.0% 수준으로 매출에 비해 이익이 매우 저조하였다. 그러나 2024년부터는 렉라자 국내 매출이 동사의 OPM을 구조적으로 개선할것으로 전망된다. 현재 유한양행은 렉라자 총 매출에서 위험분담금을 제외한 순매출을 매출로 인식하고 있다(본문 참고). 1L 보험 급여 적용 시 위험분담금 상한액이 상향 조정되어 동사의 매출 및 이익에 직접 기여할 것이다. 렉라자는 위험분담금 조정시 ‘24F 기준 영업이익을 약 1,061억원 증가시킬 것으로 전망한다. 이 경우 동사의 ‘24F OPM은 약 10.2%로 두 자릿수를 달성할 수 있다.

레이저티닙 국내 1차치료제 무상공급: M/S 추정 상향

유한양행은 렉라자에대해 2023년 6월 30일 1차치료제 변경허가를 승인받았다.

동사는 유일한 박사의 정신을 본받아 7월부터 ‘조기공급 프로그램’을 통해 치료제가 필요한 환자들에게 렉라자를 무상공급 할 예정이다. 이러한 기업의 사회적 환원 정책은 NSCLC 1차 치료제 M/S 확보에 매우 긍정적인 영향을 끼칠 전망이다.

렉라자 무상공급은 보험급여 전까지 약 6개월간 최대 5천여명의 환자에게 지급될 것 으로 추정한다. 이러한 환자 및 의료진들은 보험 등재 이후에도 렉라자를 지속 투여할 것으로 예상됨에 따라 ‘24년 렉라자와 타그리소가 동시 급여 적용되었을 때 렉라자가 약 25.5%의 1L 시장을 미리 선점한 채로 출시할 수 있다. 이는 경쟁약보다 약 1~2년 가량 미리 출시한 것과 같은 효과이다. 따라서 3세대 TKI 시장 내 타그리소와 렉라자의 시장 점유 비중을 5:5에서 3:7로 추정 상향한다.

투자의견 매수, 목표주가 85,000원으로 상향

유한양행에 대하여 투자의견 매수를 유지하며 목표주가를 85,000원으로 상향한다.

목표주가는 SOTP valuation 방식으로 영업가치와 신약가치를 나누어 산출하였다.

기존에는 신약 레이저티닙의 가치를 국내외 통합하여 DCF로 산정하였으나 식약처 1차 치료제 변경허가 승인 및 유한양행이 실시한 ‘ 조기공급 프로그램 ’ 으로 인한 국내 NSCLC 시장상황 변화로 내년부터 국내에서 유의미한 매출이 기대됨에 따라 글로벌 가치와 국내 가치를 별도 산정하였다. 국내 레이저티닙의 가치는 향후 예상 매출을 실적 추정에 직접 반영하여 영업가치로 환산하였다.

레이저티닙은 2023년 6월 30일 국내에서 1차 치료제로 변경허가 승인을 받았다. 유한양행은 변경허가 승인 후 즉각 보험 급여 등재 절차에 돌입하였으며 연내 급여 등재가 기대된다. 유한양행은 렉라자 비급여 비용이 약 7,550만원에 상당하여 급여 등재 이전 환자 접근이 힘들다는 점을 감안, 사회적 환원 목적으로 1차 치료 환자들에게 렉라자를 무상공급하는 ‘EAP 프로그램’을 도입하였다.

EAP 프로그램은 2023년 하반기 EGFR 변이 NSCLC 환자의 상당수에게 적용될 것으로 예상되며 2024년 급여 등재 시점부터 약 25.5% 환자를 렉라자 투여군으로 확보할 수 있을 것으로 예상된다. 따라서 2024년부터 렉라자는 유의미한 매출과 영업이익을 창출할 수 있을 것으로 추정하였다. 따라서 유한양행의 영업가치는 2024년 EBITDA를 2023년 연말 현가로 할인하여 Target EV/EBITDA 14.8배 적용하였다.

투자 포인트 1. 렉라자를 통한 영업이익 구조적 성장

매출 대비 이익이 적은 유한양행 재평가 필요

낮은 OP margin이 유한양행의 유일한 단점 → 해소 시 재평가 필요

유한양행은 2022년 기준 매출 1조 7,758억원을 달성하였음에도 불구하고 영업이익이 약 360.3억원으로 크게 저조한 모습을 보였다. 이러한 낮은 OP margin은 안정적인 매출과 R&D 파이프라인을 보유한 유한양행의 유일한 약점이었으나 2024년부터는 고마진 신약 렉라자를 통한 OP margin 개선이 전망되며 기업 재평가를 제안한다.

2022년 OP margin 2.0% → 2024년 OP margin 10.2%로 개선 전망

2024년 렉라자 영업이익을 약 1,069억원으로 추정한다. 이로써 총 유한양행 영업이익은 2,513억원, OP margin 10.2%으로 2022년 영업이익 360억원, OP margin 2.0% 대비 크게 개선될 것으로 전망한다. 오스코텍향 수수료는 순매출 기준, 매출원가는 총매출을 기준으로 하여 산정하였다.

렉라자 OP margin은 총 매출액이 증가함에 따라 다소 훼손될 수 있다. 그러나 절대적인 렉라자 영업이익은 계속해서 증가하여 유한양행의 OP margin을 구조적으로 개선할 것이다.

렉라자 영업이익 산정 근거

위험분담금은 렉라자 매출의 중요 요소

RSA: 신약의 비용 효과성 및 보험재정 영향을 건보·제약사 분담하는 제도

RSA(Risk Shaing Agreement)란 2013년 12월부터 시작된 정부의 ‘4대 중증질환 보장성 강화’ 정책의 일환으로 신약(항암제, 희귀질환 치료제 한정)의 비용효과성이나 보험재정의 영향에 대한 위험을 보험자인 국민건강보험공단과 공급자인 제약사가 분담하도록 하는 위험분담제도이다.

일반적으로 환급형(Refund), 총액 제한형(Expenditure Cap), 환자 단위 사용량 제한형(Utilization Cap/Fixed Cost per Patient), 조건부 지속치료와 환급혼합형(Conditional Treatment Continuation+Money Back Guarantee) 총 4가지로 나뉘어져있으며 이 중 제약사가 자유롭게 제안할 수 있다. 유한양행의 렉라자는 총액제한형(expenditure cap)을 채택하고 있다.

렉라자 현재 위험분담금 상한액 100억원, 상환비율 70% 추정

총액제한형이란 약제의 전체 청구금액이 일정 상한액을 상회할 경우 상회한 금액의 일정 비율을 업체가 공단에 환급하는 방식이다. 2022년 렉라자의 총 매출액과 순 매출액을 비교하여 상한액과 상환비율을 예측해볼 수 있다. 당사는 2차 치료제 기준 상한액은 약 100억원 수준, 상환비율을 약 70%로 추정하였다.

이러한 위험분담금 제도 때문에 2022년 렉라자는 약 329억원을 판매하였으나 국가에 약 159억원 가량을 환급하고 실제 매출은 약 170억원 수준만 인식할 수 있었다

위험분담금 조정 → 매출 및 영업이익 상승 확대

1차 치료제 급여 확대 시 위험분담금 상한액 조정 전망

렉라자가 1차 치료제로 급여가 확대될 경우 예상 매출액은 크게 확대될 것이며 이에 맞춰 건강보험공단은 위험분담금 상한액을 다시금 재조정할 것으로 예상된다. 당사는 2차 치료제 지정 당시 렉라자의 상한액과 상환비율을 감안하여 렉라자 1차 치료제 급여 확대 시 총 예상 peak sales의 약 30%를 환급 상한액으로 추정하였다.

유한양행은 총 매출에서 환급금을 제외한 순매출을 매출로 반영하고 있다. 따라서 총매출이 상한액에 도달할 ‘24년 매출 상승 효과가 두드러질 것으로 전망한다

위험분담금 상한액 도달 이전 렉라자 OP margin 약 75% 고마진

렉라자의 영업이익은 순매출액에서 매출 원가와 오스코텍향 수수료를 제외한 금액이다.

이 때 순매출액은 총매출액에서 상한액을 넘어선 금액의 일정 비율을 국가에 환급한 후 매출을 의미한다.

오스코텍향 수수료는 순매출의 약 10%를 지급하도록 계약하였으나 매출원가는 총 생산량과 연동되기 때문에 총매출의 약 15%로 가정하여 산정하였다. 따라서 위험분담금 상한액 도달 이전 렉라자의 OP margin은 약 75%에 달하는 고마진일 것으로 추정되나 총 매출액 대비 순매출액의 비중이 줄어들수록 렉라자를 통한 영업이익률은 감소하게 될 것 으로 전망한다.

투자 포인트 2. 무상공급으로 약 25.5% 시장 선점

무상공급 프로그램 = 경쟁약 대비 1~2년 빠른 출시 효과

연간 7,550만원에 해당하는 렉라자 무상 공급

렉라자는 2023년 6월 30일 식약처에서 1차치료제 변경허가를 승인받았다. 동사는 7월 10일 유일한 박사의 정신을 본받아 7월부터 ‘동정적 사용 프로그램(EAP, Early Access Program)’을 통해 급여 등재 전까지 렉라자를 무상으로 공급할 예정임을 밝혔다.

EAP 적용 대상이 된다면 환자는 연간 7,550만원 상당의 렉라자를 무료로 지원받게 된다. 유한양행은 렉라자 NSCLC 1차치료제 적용 대상자라면 환자의 자발적 동의, 담당 주치의의 평가, IRB 검토 승인을 받았다면 무제한적으로 렉라자를 공급할 것임을 밝혔다.

현재 국내에서 NSCLC 1차 치료제로 이레사, 타세바 등과 같은 1,2세대 TKI 들이 사용 되고 있다. 3세대 TKI 타그리소가 ‘18년 NSCLC 1차치료제 승인을 획득하였으나 보험 등재에 실패하여 비급여로 연간 7,711만원의 고비용을 부담하여야 하기 때문에 국내에서 타그리소를 1차 치료제로 사용하는 환자는 거의 없다.

렉라자 역시 연말 급여 등재 이전까지는 환자들의 접근성이 제한될 수밖에 없었으나 유한양행의 이번 무상공급 프로그램을 통해 국내 폐암환자들이 자유롭게 3세대 TKI를 투여받을 수 있게 되었다. 환자들의 수요를 깊게 고려하여 사회적 환원정책을 단행한 유한양행이 사회적인 기업으로서 우뚝 설 것으로 기대된다.

M/S에도 긍정적 영향 전망

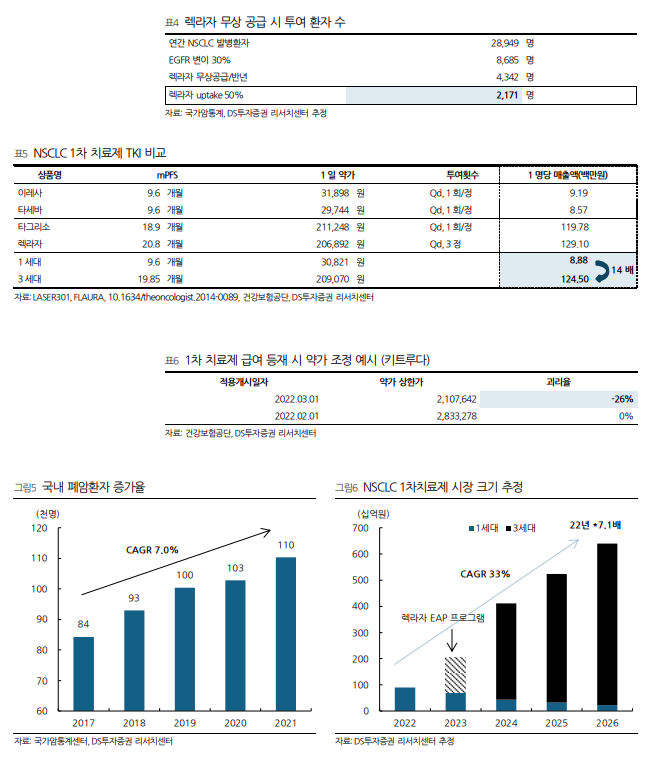

이러한 기업의 사회적 환원 정책은 NSCLC 1차 치료제 M/S 확보에도 긍정적인 영향을 끼칠 전망이다. 국가 암등록통계에 따르면 연간 약 28,949명의 비소세포폐암 환자가 발병하고 있으며 이러한 환자 중 약 30%에서 EGFR 변이가 나타난다. 이로서 연간 약 8,685명의 환자가 1차치료제로 렉라자를 필요로 할 것으로 추정된다. 렉라자 무상공급은 보험급여 등재 전까지 약 6개월간(허가 후 평균 약 200일 소요, ‘23년 말~’24년 초 급여 등재 전망) 이루어지므로 기간 고려하여 최대 약 4,342명에게 지급될 것으로 추정한다.

무상으로 렉라자를 공급받은 환자 및 의료진들은 등재 이후에도 렉라자를 계속해서 투여할 것으로 예상된다. ‘22년 기준 1차 치료제 투여 환자 수는 약 8,500여명으로 추정된다. 보수적으로 이번 EAP 프로그램을 통해 전체 무상공급 대상자 중 약 절반(약 2,171명)을 Uptake 한다고 가정하였을 경우 급여 등재 시점에서 렉라자는 약 25.5%의 환자를 이미 보유한 채로 타그리소와 경쟁을 시작할 것으로 전망된다.

이는 타그리소 대비 렉라자가 약 1~2년 가량 미리 출시한 것과 같은 효과이다. 따라서 3

세대 TKI 시장 내 타그리소와 렉라자의 시장 점유 비중을 5:5에서 3:7로 추정 상향한다.

환자 1인당 매출액 14배 → ‘26F 렉라자 순매출 2,206억원 전망

렉라자 Peak Sales 약 4,326억원으로 추정

국내 NSCLC 1차 치료제 시장은 환자 1인당 매출액을 통해 추산하였다. 환자 1인당 매출액은 mPFS(개월)*1일 약가(원/일)*30(일/개월)로 계산할 수 있다. 1차 치료제 급여 등재로 인한 약가 조정을 반영하지 않았을 경우 환자 1인당 매출액은 1세대 TKI 약 888만원, 3세대 TKI 약 1억 2,450만원으로 3세대 TKI가 약 14배 수준이다.

1차 치료제 급여 등재 시 3세대 TKI 약가는 최소 26% 이상 조정될 것으로 추정한다. 면역관문억제제 키트루다가 1차 치료제로 변경 급여 시 약 -26% 약가 조정받았다. 보수적으로 -50% 조정 받는다고 가정할 시 시장은 7.0배 커질 것으로 전망한다.

2022년 기준 NSCLC 1차 치료제 시장은 약 900억원이다. 약가 조정 및 환자 1인당 매출액을 반영하였을 경우 80% 환자가 3세대 TKI로 전환 시 1차 치료제 시장은 약 5,229억원이 될 것으로 전망한다. 2017년도부터 국내 폐암환자의 수는 연간 약 7.0% 성장하고 있음을 반영하였을 때 렉라자 peak sales가 예상되는 2026년 폐암 1차 치료제 시장은 약 6,401억원이 될 것으로 추정한다. 이 중 렉라자가 3세대 TKI 시장의 70%를 보유한다고 가정하였을 경우 약 4,326억원의 매출을 낼 수 있을 것으로 전망한다.

위험분담금 제도를 고려 시 2026년 기준 렉라자 순매출은 약 2,206억원, 영업이익 약1,337억원을 달성할 수 있다. 2024년부터 유의미한 매출 성장이 이루어져 총매출 2,026억원, 순매출 1,516억원, 영업이익 약 1,061억원 달성할 것으로 추정하였다. 이러한 국내1차 치료제 시장 진출에 따라 유한양행의 영업가치를 약 3조 8,242억원으로 크게 상향하

였다.

더불어 올해 ESMO에서 J&J이 MARIPOSA 결과를 발표할 것으로 기대된다. 타그리소+화학항암제 병용임상 Flaura2의 결과도 ESMO에서 발표될 것으로 기대되는 바 ESMO 이후 글로벌 1차치료제로서 렉라자 가치를 추정해볼 수 있다. 이에 따라 유한양행의 기업가치 추가 조정될 가능성이 높다. 그 외 YH35324의 글로벌 L/O 등의 이벤트가 있을 경우 유한양행의 기업가치 추가 상향 조정될 가능성이 있다.

'재테크 > 주식리포트' 카테고리의 다른 글

| 조선/엔진 관련주, HSD엔진 주가 전망 (0) | 2023.07.30 |

|---|---|

| 반도체 관련주, LX세미콘 주가 전망 (0) | 2023.07.30 |

| 시황정보 23.07.26 (하이투자증권) | FOMC를 앞두고 (0) | 2023.07.26 |

| 수급의 지배력 지속되며 하락 종목 속출 | 신한투자증권 (2023.07.26) (0) | 2023.07.26 |

| 차량용 반도체 관련주, 텔레칩스 주가 전망 (0) | 2023.07.25 |