반도체 사업 등을 영위하고 있는 LX세미콘에 대해서 알아보도록 하겠습니다.

LX세미콘 기업 현황 및 주요사업

LX세미콘은 1999년 11월 11일에 설립되어, 반도체 개발 및 제조, 판매를 주요사업으로 영위, LG그룹에 소속되어 있습니다.

당사의 주주현황을 보시면, 엘엑스홀딩스가 지분을 33.1% 보유하고 있습니다.

LX세미콘은 팹리스 기업으로 Display Panel을 구동하는 핵심부품(System IC)을 생산, 판매하는 사업을 영위하고 있으, Display 단일 사업 부문으로 구성되어있습니다.

Display Panel 구동 부품 중 자사는 Driver-IC, T-Con(Timing Controller), PMIC(Power Management IC)제품을 중심으로 성장하고 있으며, 신규 성장동력으로 MCU, 전력반도체, 방열기판 사업을 추진하여 사업포트폴리오 다변화를 꾀하고 있습니다.

당사의 주요 제품은 패널을 구동하는 Driver-IC, T-Con 등이며, 주요 제품인 Driver-IC는 당분기 전체 매출액의 93.4%(전분기 88.2%)를 차지하고 있습니다. 당사의 매출 중 수출이 차지하는 비중은 당분기 기준 전체 매출액의 99.5%(전분 99.6%) 입니다.

주요제품별 매출액 및 매출비율은 아래와 같습니다.

자율주행기술의 발전이 가속화되어 스마트카 시대가 다가올 것으로 예상되면서 SiC 전력반도체 필요성이 부각되며 산업이 빠르게 성장 중이며, 동사는 SiC 전력반도체 신사업을 통해 차량용 반도체 시장에 진출할 것으로 예상됩니다.

특히 팹리스 방식이었던 DDI 와는 달리 SiC 전력반도체는 웨이퍼를 제외한 회로 설계부터 칩 제조까지 밸류체인을 구축하기 위해 노력 중으로, 지난 2021 년 10 월에는 LG 이노텍으로부터 SiC 전력반도체 웨이퍼 에피박막 관련 유무형자산과 LG 화학에서 일본 반도체 방열기판 소재 업체인 FJ composite materials 지분 30%, 유무형자산을 인수한 바 있습니다.

재무현황

1. 포괄손익계산서

2022년도 매출액은 21,193억원, 영업이익 3,106억원(영업이익률 14.66%), 당기순이익 2,337억원(순이익률 11.03%)입니다.

2. 재무상태표

2022년 자산총계는 12,896억원이며, 부채총계는 3,393억원으로 부채비율은 35.70%입니다.

3. 현금흐름표

2022년도 영업활동현금흐름은 -817억원이며, 당기순이익은 2,337억원입니다.

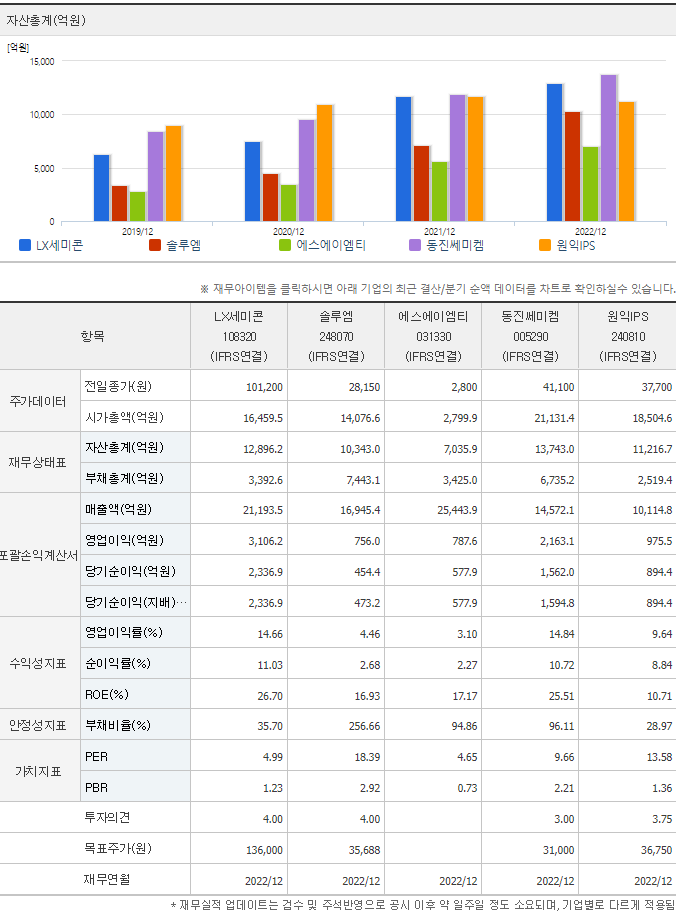

동종업계 업종분석

동종업계에 속한 LX세미콘, 솔루엠, 에스에이엠티, 동진쎈미켐, 원익IPS 펀더멘털 비교 시, 동진쎄미켐 > LX세미콘 > 원익IPS > 솔루엠 > 에스에이엠티 순으로 자산총계가 높은 것으로 확인됩니다

LX세미콘 컨센서스 및 리포트: 키움증권 (23.7.27)

2Q23 실적 리뷰: 재고자산평가손실 반영으로 시장 기대치 하회

◎ 3Q22 영업이익 78억원, 당사 예상치 및 시장 컨센서스 하회

>> 3Q22 매출액 4,545억원(-13%QoQ, -24%YoY), 영업이익 78억원(-80%QoQ, -93%YoY)으로, 예상치 하회

사업부별 매출액은 Large DDI 2,276억원(-1%QoQ), Small DDI 1,761억원(-32%QoQ), SoC 및 기타 508억원

+58%QoQ)으로 각각 추정

>> 매출액은 Small DDI 사업부의 일시적으로 고객사 점유율이 높아졌던 1Q23의 역기저 효과 등으로 인해 실적 감

소 폭이 예상 대비 컸으며, 영업이익은 재고자산평가손실 반영 및 일회성 연구개발비 증가로 인해 시장 기대치

크게 하회

>> 재고평가손실은 OLED TV용 제품으로 예상되며, 미 반영 시 영업이익률은 7.4%로, 당사 전망치에 부합했을 것

으로 추정

>> 한편 2Q23말 재고자산은 4,958억원(+19%QoQ)으로 전 분기 대비 증가.

이는 2H23 Small DDI 계절적 성수기를 대비한 것으로, 4Q23부터 점진적 축소 예상

◎ 3Q23 영업이익 614억원, 예상 대비 더딘 전방 수요의 회복 및 일부 고객사의 POLED 출하 지연 등을 고려 시 시장 컨센서스 하회 예상. 4Q23 실적은 시장 기대치 부합할 전망

>> 3Q23 매출액 5,203억원(+14%QoQ, +9%YoY), 영업이익 614억원(+685%QoQ, +2%YoY) 전망

계절적 성수기 영향으로 전 사업부의 실적이 예상되나 예상 대비 더딘 전방 수요의 회복 및 일부 small DDI의 출하 지연 고려 시 시장 컨센서스 하회 예상

매출액 비중은 Large DDI 46%(-4%p QoQ), Small DDI 43%(+4%p QoQ), SoC 등 11%(flat QoQ)로 예상

2Q23 반영된 재고평가손실 및 일회성 비용 영향이 제거되며 영업이익률은 12%(+10%p QoQ)로 회복될 전망

>> 한편 2H23 중 OLED 아이패드 관련 서플라이 체인이 확정될 것으로 예상되며, 동사 또한 가장 큰 수혜 업체로 판단.

추가로 2024년부터 삼성디스플레이향 제품 공급이 본격화되며 고객사 다변화 모멘텀 또한 기대.

LX세미콘 컨센서스 및 리포트: 유진투자증권 (23.5.31)

2Q23 실적 리뷰: 재고자산평가손실 반영으로 시장 기대치 하회

1분기 실적은 매출 5,215억원, 영업이익 391억원으로 전분기대비 각각 14%, 207% 증가.

DDI 업체들의 재고 조정으로 전년동기비 매출은 감소했으나 우려했던 것에 비해 양호한 실적 달성한 것으로 평가.

2023년 실적은 매출 2.28조원(+8%), 영업이익 2,650억원(-15%)으로 예상.

대형 DDI의 경우 성수기 대비한 고객사들의 재고 확보와 LGD의 WOLED 라인 가동률 확대에 따른 수혜가 예상되지만,

소형 DDI는 스마트폰 출하 감소의 영향으로 매출이 소폭 감소할 것으로 전망.

그러나, 재고조정이 마무리 국면을 지나면서 2024년 실적은 매출 2.6조원, 영업이익 3,880억원으로 큰 폭 회복할 전망. 장기적으로 OLED 아이패드용 DDI 공급과 SiC 사업 진출에 따른 매출 확대도 기대 가능한 변수.

목표가 130,000원(‘23~‘24년 평균 실적 기준 Target P/E 8배)으로 상향하고, 투자의견 ‘BUY’ 유지.

'재테크 > 주식리포트' 카테고리의 다른 글

| 반도체/디스플레이 관련주, 비아트론 주가 전망 (0) | 2023.07.31 |

|---|---|

| 조선/엔진 관련주, HSD엔진 주가 전망 (0) | 2023.07.30 |

| 제약/바이오 관련주, 유한양행 주가 전망 (0) | 2023.07.28 |

| 시황정보 23.07.26 (하이투자증권) | FOMC를 앞두고 (0) | 2023.07.26 |

| 수급의 지배력 지속되며 하락 종목 속출 | 신한투자증권 (2023.07.26) (0) | 2023.07.26 |