반도체 사업 등을 영위하고 있는 HPSP에 대해서 알아보도록 하겠습니다.

HPSP 기업 현황 및 주요사업

HPSP는 HPSP는 High Pressure Solution Provider의 약자로 2017년 03월 14일에 설립되었으며, 세계 최초이자 현재까지 전세계에서 유일하게 고압 수소 어닐링(Annealing) 장비를 판매하는 기업입니다.

고유전율(High-K) 절연막을 사용하는 트랜지스터의 계면상의 특성을 개선하기 위한 목표로 고압 수소 어닐링 반도체 장비 연구, 개발 및 제조를 주요사업으로 영위하고 있습니다.

HPSP가 보유한 고압 수소 어닐링 기술을 통하여 반도체 전공정 중 수소 어닐링에 필요한 고압 수소 어닐링 장비를 판매하고 있습니다.

반도체 전공정 프로세스는 아래와 같습니다.

어닐링 공정은 열처리와 화학처리를 통하여 물질의 화학적 성질을 변화시키는 공정입니다.

동사의 고압수소 어닐링 장비는 수소/중수소를 실리콘과 결합시켜 트랜지스터의 계면 결함(Interface Defect, 상이한 소재 사이의 구분선이 생성되는 영역에서 구동전류, 전자이동도가 감소하는 결함)을 전기적으로 비활성화하는 역할을 수행합니다. 이로인해 반도체 소자계면의 결함이 감소되면 전자 이동량이 향상되므로 트랜지스터 성능이 높아지게 됩니다.

최근 반도체 회로패턴 미세화로 인해 반도체 소자 계면 결함(Interface Defect) 등의 문제점이 발견되어 트랜지스터의 성능 개선은 더욱 해결하기 어려운 과제가 되고 있습니다.

이를 해결하기 위한 고압 수소 어닐링 기술은 미세화에 가장 큰 걸림돌 중 하나인 고온 공정을 회피하면서, 기존 공정 설계(process architecture)를 변형시키지 않고 트랜지스터 특성을 개선시키는 역할을 제공하고 있으며, 메모리 소자에서도 고유전막을 이용한 트랜지스터나 캐퍼시터의 공정에서도 표면 결함을 치유하여 소자 특성 개선의 니즈(Needs)가 증가하고 있습니다. 이러한 반도체 소자의 특성상 계면의 안정성 확보에 많은 연구개발이 진행되고 있으므로 소자 계면의 문제점 개선을 위한 시장의 수요는 계속 확장되고 있습니다.

상기 기술을 활용한 당사의 GENI-SYS 장비는 전세계 고압 관련된 인증을 받고 메이저 고객사의 양산 Fabrication(이하 "Fab")에서 가동중인 유일한 고압 수소 어닐링 장비로, 28/32㎚ 이하 적용공정에 필수적으로 권장됨에 따라 향후 글로벌 반도체 업체들의 지속적인 공정 미세화로 인한 주요 수혜업체가 될 것으로 예상됩니다.

HPSP의 매출추이는 아래와 같습니다.

HSP의 주요 매출은 아래와 같습니다.

HPSP는 19년부터 선단 파운드리 공정향 장비를 출하하였으며, 현재는 주로 파운드리 업체의 16nm 이하 공정에 적용 중인 것으로 추정된다. 21년부터는 복수의 메모리사(SK하이닉스 DRAM, 마이크론 NAND에 각각 적용 중으로 추정됨)에도 Vendor로 선정되어 납품을 시작하였으나, 23년에는 메모리 업계의 투자 축소로 메모리향 제품 판매는 제한적일 것으로 예상한다.

현재 투자가들의 가장 큰 우려는 경쟁자 진입으로 동사가 독점적 지위를 잃고 수익성이 훼손되는 것이다. 이는 장기적으로 타당한 우려로, 고객인 반도체 업체들은 대체로 Sole Vendor 체제가 아닌 Dual 이상의 Vendor 체제를 선호하며, 경쟁업체들은 높은 수익성 의 시장에 진입을 하고자 할 것이기 때문이다. 실제로도 국내 경쟁업체가 대형 메모리 업체와 인증을 진행 중이라는 기사가 최근 보도되기도 했다.

하지만 당사는 최소 24년까지는 HPSP의 독점 체제가 유지될 것으로 판단한다. 특히 국내에서는 동사가 보유한 ‘반도체 열처리방법’ 특허가 설정된 영역에서 수소/중수소가 투과되지 못하는 확산제어막을 배치하는 것을 포함하여, 해당 특허를 피해 제품을 개발하는 것이 상당히 난이도가 높다고 판단되기 때문이다. 동사는 국내에서 해당 특허 외에도 ‘고압 및 진공공정 병행 챔버장치’, ‘중수소를 회수하는 방법 및 장치’ 등의 특허도 보유하고 있다.

또한 일반적으로 반도체 전공정 장비의 고객 인증 기간이 약 1년 정도인 데에 비해, 고압에서 중수소를 다루는 기술은 인증을 획득하는 데에 2년 이상의 시일이 소요될 것으로 예상한다. 5% 이상 농도의 수소는 고압에서 폭발성과 인화성이 있으며, 고가의 반도체 클린룸에 해당 장비를 도입하기 위해서는 철저한 안전 인증이 요구될 것이기 때문이다

재무현황

1. 포괄손익계산서

2022년도 매출액은 1,593억원, 영업이익 852억원(영업이익률 53.46%), 당기순이익 660억원(순이익률 41.42%)입니다.

2. 재무상태표

2022년 자산총계는 2,609억원이며, 부채총계는 656억원으로 부채비율은 33.55%입니다.

3. 현금흐름표

2022년도 영업활동현금흐름은 821억원이며, 당기순이익은 660억원입니다.

동종업계 업종분석

동종업계에 속한 HPSP, 유진테크, 에이피티씨, 넥스틴, 피에스케이 펀더멘털 비교 시, 피에스케이 > 유진테크 > HPSP > 에이피티씨 > 넥스틴 순으로 자산총계가 높은 것으로 확인됩니다

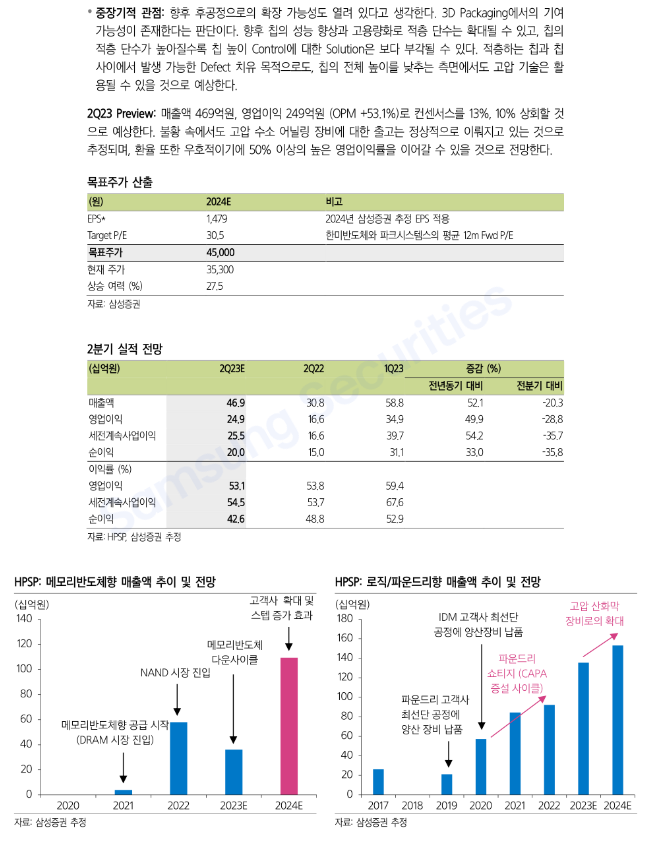

HPSP 컨센서스 및 리포트: 삼성증권 (23.7.17)

HPSP 컨센서스 및 리포트: 대신증권 (23.5.23)

◼ 1Q23 실적은 컨센서스 상회. 반도체 장비 업체 중 거의 유일

◼ 실적 서프라이즈의 주된 이유는 매출 인식 시점의 시차

◼ 2023년 연간 출하 대수는 생산 Capa 이상일 것으로 추정

투자의견 매수 유지, 목표주가 28,500원으로 상향

목표주가 28,500원은 23년 예상 EPS 942원에 목표 PER 30배 적용하여 산출. 기존 목표 PER 27.5배 적용한 목표주가 90,000원은 무상증자 반영 시 22,500원에 해당하며, 반도체 업종 내 상대적 매력도 증가에 기반하여 목표 PER 상향 조정

1Q23 실적 서프라이즈, 반도체 장비 업체 중 거의 유일

1Q23 매출액 588억원(YoY +58%), 영업이익 349억원(YoY +65%)으로 당사 추정치 및 컨센서스 상회. 생산은 Full Capa로 지속 가동중이나 매출 인식 시점의 차이로 서프라이즈 기록한 것으로 추정됨.

분기 매출의 약 20%가 시차로 인해 발생한 것으로 추정. 고객 요청으로 4Q22에서 이연된 매출과, 2Q23에서 선인식된 매출 존재. 이연 물량 뿐만 아니라 고객 요청으로 선인식된 매출이 존재하는 점은 동사 장비에 대한 높은 수요를 증명

2Q23 실적 QoQ 감소는 불가피하나, 인식 시점의 차이일 뿐

2Q23 매출액 460억원(YoY +49%), 영업이익 244억원(yoy +47%) 전망. 이미 생산이 Full Capa로 가동 중이라는 점과 2Q23에서 선인식된 매출 발생한 점 감안하면 실적의 QoQ 감소는 불가피하나, 1Q23 실적이 비경상적으로 높았던 점에 기인.

2023년 연간 추정은 매출액 1,860억원, 영업이익 990억원으로 상향조정. 전년 이월 물량으로 최대 생산 Capa인 40대 이상의 출하가 연중 이뤄질 것으로 예상됨.

주요 Q&A 내용

| [실적 관련] Q. 1Q23에 반도체 장비업체 중 거의 유일하게 컨센서스를 크게 상회한 이유는? A. 4Q22에 인식 됐어야 했던 매출 중 일부가 고객사 사정으로 이연되었다가 1Q23에 인식된 부분이 있고, 반대로 2Q23에 인식될 걸로 생각했던 매출이 미리 인식된 것도 있음. 보통 주문 받은 이후 매출 인식까지 6~9개월 정도의 Lead time 존재. 주문 ->조립->내부테스트->고객사 설치->설치 후 테스트->고객사 확인증(Acceptance certificate) 발송. 확인증을 수령하는 시점에 매출 인식. 1Q23 매출 중 20% 정도가 이러한 시차로 인해 발생한 것. Normalize 된 매출 기준으로는 약 470억 정도라고 봐야 함 Q. 1Q23 출하 대수와 ASP, 메모리/비메모리 비중은? A. 분기별 출하 대수는 공개하지 않음. 단가는 작년과 비슷한 수준(30억~50억원)으로 유지 중. 1Q23 비메모리:메모리 비중은 7:3으로 비메모리가 더 많음. 22년과 비슷 Q. 2Q23 전망은? A. 시차로 인해 1Q23 매출이 좀 높았는데, Normalize한 1Q23 매출은 470억 정도. 2Q23도 견조할 것 같음. 1Q23 Normalized 매출 대비 많이 감소하는 그림은 아님. Peak out 우려하시지만 그냥 계속 견조하고, 매출 인식 시점에 따른 차이만 발생 Q. 고객에 따라 장비 단가가 다른 이유는? A. 고객에 따라 요구 조건이 다르고, 기능과 소프트웨어를 customization하기 때문에 가격 차이 발생. 고객사마다 조금 더 복잡하게 만드는지, 단순하게 만드는지 차이가 있고, 가격의 차이를 발생시킴 Q. 연간 생산 capa가 40대인데, '22년에서 이연된 매출이 있으면 올해 연간 판매대수는 40대 이상으로 봐야 하는지? A. 넘어온 물량이 생산 capa에 영향을 주지 않기 때문에 올해 40대 이상도 가능 Q. 수주잔고 A. 수주잔고는 공개하지 않음. 5개월 정도 수준의 Backlog 존재 [고객사 관련] Q. HPSP 장비를 사용하지 않는 반도체 업체들은 기존 어닐링을 사용하는지, 향후에는 반드시 고압수소어닐링을 사용해야 하는 것인지? A. 과거에는 어닐링이라고 하면 전부 고온어닐링을 뜻했음. 기존 어닐링 장비는 TEL, 고쿠사이 등의 업체가 생산. 우리는 실리콘과 high-K 소재 사이의 계면을 치유하는 화학적 어닐링. 기존 어닐링과 가장 크게 다른 부분은 3가지. 온도, 고압, 고농축. 농도가 낮은 수소는 덜 위험하고,로직에서 10nm까지는 Thermal Budget이 덜했음. 하지만 10nm 이하 선단공정에서는 Thermal Budget이 굉장히 타이트하여, 고압/저온으로 된 우리 장비 외에는 대안이 없음. Legacy에서는 아직 고온 장비 써도 무방하지만, 로직에서는 1nm 이하, 메모리에서는 1bnm 이하에서 구조적으로 사용이 어려운 것으로 봄 Q. 기존 고객사 신규 Application향 진입 가능성? A. Top 3 메모리 업체 중 2곳과 거래 중. 1개 업체는 DRAM, 1개 업체는 NAND만 진입. 메모리 고객 내 타 Application 진입은 신규 진입 대비 용이할 것으로 판단하며, 현재 영업 진행 중 다만 수주하더라도 Lead time이 존재. 신사옥 완공 시점('23년 말)과 메모리 고객들이 다른 Application에도 우리 장비 도입하기 시작하는 시점이 비슷할 것으로 예상 Q. 메모리 고객사 감산 영향으로 오더 영향? DRAM/NAND 현재 고객사 외 새로운 메모리 고객사 확보 가시적인지? A. 다행히 1분기 Order Cancel은 없었음. 최선단 노드에 들어가는 장비라 고객들 입장에서 투자 안하기 어려운 것으로 생각 중. 다만 연간 기준으로 메모리 비중은 줄어들 수 있음. 23 년 전체로 놓고 봤을 때는 30% 이하 예상 메모리 Top 3 중 우리가 메모리에 진입하지 못하는 곳으로 영업은 진행 중. 올해 중 진입을 목표로 하고 있긴 한데, 전반적인 메모리 마켓의 업황을 감안하면 내년이 될 수도 있음 [신공장] Q. 신사옥 완공 일정? A. 동탄에 신공장 건설중이며, '23년 말 완공 예상. 순조롭게 진행 중이며, 건물들이 올라가는 단계. 1Q24까지 이전 완료하고, 이후 본격적인 ramp-up 예정. Full Capa에 도달하는 것은 '24년 하반기 이후 가능 Q. 신공장 증설시 Capa 어느 정도까지 증가하는지? A. 현재 연간 40대 생산 Capa인데, 신공장 Design Capa는 80대 생산 가능한 수준. (조립공정이기 때문에) 필요시 조금 더 생산하는 것도 가능 [경쟁업체] Q. 국내 경쟁업체 진입 가능성은? A. 해당 내용은 기사를 통해서만 확인 중. 국책 과제 진행하더라도 특허로 보호받는 것과 안전 인증, 고객사와의 필드 테스트를 감안하면 아무리 빨라도 4~5년은 걸릴 것으로 예상. 그 동안 우리의 기술도 더 발전할 것 특허와 지적재산권으로 보호 받음. 수소라는 위험한 물질을 다루는 특성상 챔버 설계가 이 중 삼중으로 잠금장치를 걸어야 하는 구조. 우리가 특허 보유한 가장 효율적인 구조를 피해가기가 어려움 방폭 인증도 시간이 오래 걸림. 수소는 수소폭탄을 만들 수 있을 정도로 위험한 물질. 각국 정부에서 이런 위험 물질에 대한 요구조건이 모두 다름. 한국, 미국, 일본, 대만 다 안전에 대한 확신 받지 못하면 판매 불가. 전부 받는 데 최소 2년은 걸림. 고객과 필드 테스트해서 납품 과정까지도 짧게는 1년반, 보통 2년 이상 소요됨 Q. 국내 경쟁업체는 특허 회피할 수 있고, 방폭 인증은 5개월 정도라고 언급. 차이가 있는 이유는? A. 작년 8월에 특허 낸다고 신청을 했던 것으로 인지하고 있는데, 신청 이후 보통 심사까지 1년 정도 걸림. 특허 회피가 가능하다면 3개월 내로 결과 확인하실 수 있을 것. 만약 장비 실물이 시장에 나온다면 우리가 대응 가능한 영역이나, 아직까지 본 게 없으니 대응 가능한 부분이 없음 Q. 국내 경쟁업체가 고객사와 테스트를 진행 중이라고 하는데, 고객사로부터 단가 인하 압박 존재하는지? A. 고객사 입장에서는 당연히 가격 등에 대한 불만 있을 수 있음. 우리 장비가 비싼지의 여부를 떠나, 고객사 입장에서는 늘 단가 인하를 원함. 다만 1Q23도 높은 영업이익률을 달성했는데, 이는 단순히 우리 장비가 독점이라서보다는 사용 시 고객에게 충분한 benefit을 제공할 수 있기 때문 Q. 외국에서 기존 고온어닐링 장비 생산하던 업체가 고압어닐링 시장에 진입할 가능성은? A. 진입장벽은 외국 업체에게도 똑같이 존재. 다만 조금 다른 점은 외국 대형사는 우리의 특허를 피해서 만들 정도의 기술력과 자본력이 있는 것으로 판단. 중요한 건 의지. 고압수소 어닐링 TAM이 사실상 우리 매출인데. 몇천억 수준. 해외 업체는 기존 어닐링 장비 판매로 그보다 훨씬 크게 버는데, 이 정도 사이즈의 고압수소어닐링 시장 진입을 위해 몇년간 리소스 투입할지에 대한 의구심은 있음 [Oxidation 장비] Q. HPO(High Pressure Oxidation) 장비 인증 진행 상황은? A. 1개의 대형 고객사와 개발 진행중이며, 연말까지 인증 목표. 발주는 빠르면 내년 초. Lead time 감안하면 매출 발생 시점은 빠르면 '24년 하반기. 다른 고객사에서도 Approach는 하는 중이지만, 현재는 한 곳의 대형사와 진행중. 그런데 그 고객사가 영향력이 커서, 해당 고객사에서 사용하면 여기저기서 다 쓸 것으로 예상 Q. 칩메이커 한 곳과 함께 개발해도 고객사 확장이 가능한 건지? A. 확장 가능. 같이 개발했다고 Binding되는 구조 아님. TAM 전망이 어렵지만 어닐링 대비 2배 이상 크기의 시장으로 보고 있음 Q. 고압 Oxidation 장비는 신공장에서 생산하는 것인지? 어닐링 장비와 라인이 별도로 진행돼야 하는 것인지? A. 하나의 라인에서 어닐링, HPO 모두 생산. 외형은 어닐링 장비와 동일하고 내부 컴포넌트 구성이 다른 것 Q. GPM이 높은데 HPO도 유지가 가능할지? A. 고마진 유지에 도움 된다고 봄. Product Mix 개선 Q. HPO 잠재적 경쟁사는? A. T사과 A사에서 고온 산화막 장비는 생산하는데, 우리는 고압을 이용하는 방식이고 적용처가 다름. 산화막 장비 시장을 대체한다기보다 니치마켓을 새로 개척하는 것 [기타] Q. 원 특허자인 포스텍 황현상 교수님과의 관계? A. 황현상 교수님은 고문 역할로 자문 제공해주고 계심. 오랫동안 협업해온 관계. 기술 이론을 황현상 교수님이 정립하신 게 맞는데, 구체화된 IP는 우리가 보유. 캘리포니아 지사에 있는 마뉴엘 스컬 리베라가 이중 챔버 구조나 장비 inventor. 말씀하신 논문 보시면 황현상 교수님 밑에 마뉴엘 이름도 있음 Q. 대주주 전략? A. 25년 1월까지는 락업. 그 이후에 대주주 전략은 우리도 모름. 말씀드릴 수 있는 부분은 대주주가 사모펀드이신데, 일반적인 사모펀드와는 조금 성격이 다름. Buy & Sell에 집중하는 사모펀드 대비해서 우리 대주주는 Tech-driven. MIT 박사 출신 다수. 일반적인 사모펀드의 Exit 전략과 조금 다를 수 있음 |

HPSP 컨센서스 및 리포트: 하이투증권 (23.5.16)

예상보다 너무 좋았던 1Q23 실적

동사 1Q23 실적은 매출액 588 억원(YoY: +58.3%, QoQ: +34.0%), 영업이익 349 억원(YoY: +65.3%, QoQ: +85.0%, OPM: +59.4%)으로 시장기대치(매출액: 431 억원,영업이익: 220 억원)와 당사 추정치(매출액: 430 억원, 영업이익: 220 억원) 대비 매출과 영업이익 모두 크게 상회했다.

1Q23 실적이 좋았던 이유는 4Q22 에 이연됐던 약 120 억원의 매출이 1Q23 에 인식됐기 때문이다. 특히 1Q23 OPM 이 시장 기대치 대비 약 8.2%p 상회했다는 점이 인상적이다.

다만 이는 4Q22 에 이연될 매출에 대해 비용을 선반영했고 이연됐던 매출의 대부분이 영업이익으로 인식 됐기 때문이다. 다만 일회성 수익인 120 억원을 제외 하더라도 1Q23 에 약 468 억원의 매출이 발생했다는 긍정적이다. 당사는 비우호적인 업황에도 불구하고 동사 장비 수요가 견조했던 것으로 판단하며 1Q23 이후 신규 수주 모멘텀을 기대한다.

전방 수요는 매우 견조

HPSP 는 2Q23 매출액 356 억원(YoY: +15.7%, QoQ: -39.4%), 영업이익 206 억 (YoY:+24.2%, QoQ: -41.0%, OPM: +57.8%), 2023 년 매출액 1,933 억원(YoY: +21.3%), 영업이익 1,090 억원(YoY: +27.9%, OMP: +56.4%)을 기록할 것으로 전망된다.

2Q23 은 전분기와 마찬가지로 동사 장비의 견조한 수요가 지속될 전망이다. 당사가 파악한 바로는 HPSP 의 장비는 로직 반도체의 High-k 유전막과 실리콘 계면 특성을 개선시켜줄 뿐만 아니라 NAND 와 DRAM 에서의 활용도도 높아지고 있다.

향후 신규 고객사가 확보될 가능성이 높다고 판단되며 반도체 업황이 개선될 3Q23 부터 메모리향 매출 비중도 빠르게

증가할 것으로 전망된다. 당사는 반도체 공정 미세화가 진행되면서 반도체 제조사들의 선단공정 투자 확대 움직임이 더욱 가속화되고 있으며 이 과정에서 선단 공정용 장비를 독점하고 있는 동사의 연간 실적은 더욱 가파른 상승세를 보여줄 것으로 전망한다.

목표주가 2.7 만원으로 상향, 투자의견 매수로 상향

HPSP 에 대한 목표주가를 2.7 만원으로 상향하고 투자의견을 매수로 상향한다. 목표주가는 2024 년 예상 EPS 5,376 원과 목표 PER 19.4 배를 적용하여 산출했다. 목표 PER 은 상장 후 PER 의 중산단을 적용하였으며 이익 추정치는 120 억원이 추가로 인식됨에 따라 상향했다.

3 월 28 일 동사는 국내 최대 고객사 인수 이슈가 퍼지면서 주가가 27,100 원까지 오버슈팅했으나 최근 23,150 원까지 조정되면서 목표주가와의 괴리율이 15%를 넘어 투자의견을 매수로 상향한다. 동사는 선단공정용 장비를 글로벌리 독점하고 있는 기업으로 수익성과 성장성을 모두 확보했다고 판단되는 바 긍정적인 시각으로 바라볼 필요가 있다.

'재테크 > 주식리포트' 카테고리의 다른 글

| 바이오 관련주, 퓨쳐켐 주가 전망 (0) | 2023.07.24 |

|---|---|

| 반도체/로봇 관련주, 고영 주가 전망 (0) | 2023.07.24 |

| 반도체 관련주, 칩스앤미디어 주가 전망 (1) | 2023.07.20 |

| AI SW관련주, 엠로 주가 전망 (0) | 2023.07.19 |

| 반도체 관련주, 가온칩스 주가 전망 (0) | 2023.07.19 |