반도체 사업 등을 영위하고 있는 칩스앤미디어에 대해서 알아보도록 하겠습니다.

칩스앤미디어 기업 현황 및 주요사업

칩스앤미디어는 2003년 3월 6일에 설립되어, 시스템 반도체 설계 자산(IP) 개발 및 판매를 사업 목적으로 하는 반도체 설계자산(Silicon Intellectual Property) 전문 업체입니다.

반도체 설계자산은 반도체 칩에 삽입되어 특정 기능을 수행하는 블록 설계 기술인 반도체IP (Intellectual Property: 반도체 소자 내에서 구현되기 위한 미리 정의된 논리회로 블록) 솔루션 사업을 영위하고 있으며, 특히Video Codec(영상데이터 처리에 필요, 녹화 재생 영상분석을 위한 솔루션)에 특화되어 있습니다.

반도체 칩 제조사에 비디오 IP를 라이선스하고 있으며, 반도체 칩 회사는 동사의 비디오 기술 및 자체 기술을 활용하여 스마트폰이나 디지털TV 등에 들어가는 반도체 칩을 설계 및 개발합니다.

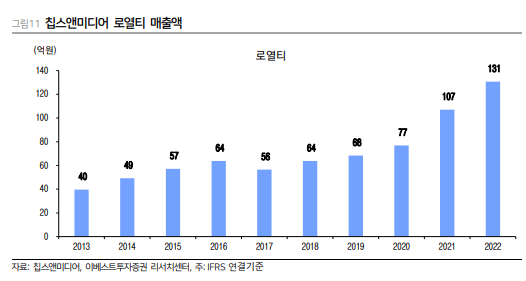

동사는 IDM(종합반도체), 팹리스, 디자인 하우스 등으로 IP 설계에 대한 라이선스(일회성)을 수취하고 향후 반도체 칩이 양산될 경우 로열티 그리고 유지보수로 수익이 생기는 구조입니다.

2022년 기말 기준 당사의 매출은 라이선스 41.7%(10,054백만원), 로열티 54.3%(13,072백만원), 용역 4.0%(966백만원)으로 이루어져 있습니다.

업력이 오래될수록 로열티 매출액은 증가하는 추세입니다.

칩스앤미디어 지역별 매출 비중을 보면 중국, 미국의 매출비중이 70%입니다.

전방 산업별 비중은 Industrial(IDC, 카메라, 드론 등) 25.4%, 가전 32.2%, 자동차 40.7%, 모바일 1.7% 입니다.

전방 고객사는 NXP, 텔레칩스, 퀄컴, TI,AMD 등이 있습니다.

뿐만 아니라 당사는 국내외 데이터센터의 서버용 GPU(Graphic Processing Unit), NPU(Neural Processing Unit) 칩, 엣지 디바이스용 NPU 칩 등 기타 AI (Artificial Intelligence)칩을 기획하는 고객사에게 당사의 비디오코덱 IP를 제공하여 인공지능 기술의 조력자 역할을 하고 있으며, 인공지능 IP 중 하나인 슈퍼 레졸루션(SR, Super Resolution) IP를 직접 개발하여 2020년부터 라이선스 하고 있습니다.

|

|

추가로 슈퍼 레졸루션(SR, Super Resolution), 노이즈 리덕션(NR, Noise Reduction), 객체 검출(OD, Object Detection) 기능을 구동할 수 있는 자체 NPU IP를 개발 중입니다. 해당 NPU IP는 2024년부터 매출을 계획하고 있으며, 고객에게 SR, NR, OD 알고리즘까지 함께 공급할 수 있는 FHD급 이상의 고화질 영상처리에 특화된 NPU로서 일반적인 NPU에 비해 10~20% 정도의 size로 구현하여 고객의 AI칩 연산 능력과 원가 절감에 효과적인 솔루션이 될 것입니다.

초거대 AI 기술경쟁 및 데이터센터내 영상 컨텐츠 비중 확대로 영상특화 NPU가 미래반도체의 한 축으로 성장을 할 것으로 예측됩니다. 이에 칩스앤미디어는 기존 비디오 IP 기반 기술을 통해 AI 반도체 NPU 시장에 진출할 성장 로드맵을 그리고 있습니다.

재무현황

1. 포괄손익계산서

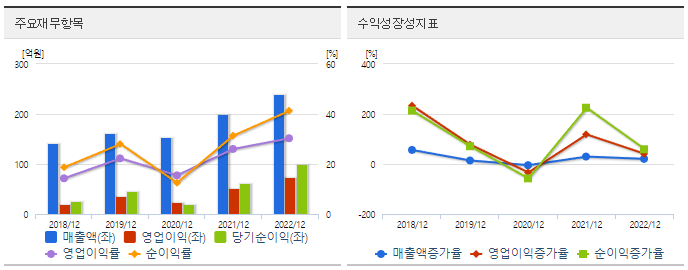

2022년도 매출액은 241억원, 영업이익 73억원(영업이익률 30.31%), 당기순이익 100억원(순이익률 41.35%)입니다.

2. 재무상태표

2022년 자산총계는 631억원이며, 부채총계는 211억원으로 부채비율은 50.28%입니다.

3. 현금흐름표

2022년도 영업활동현금흐름은 152억원이며, 당기순이익은 100억원입니다.

동종업계 업종분석

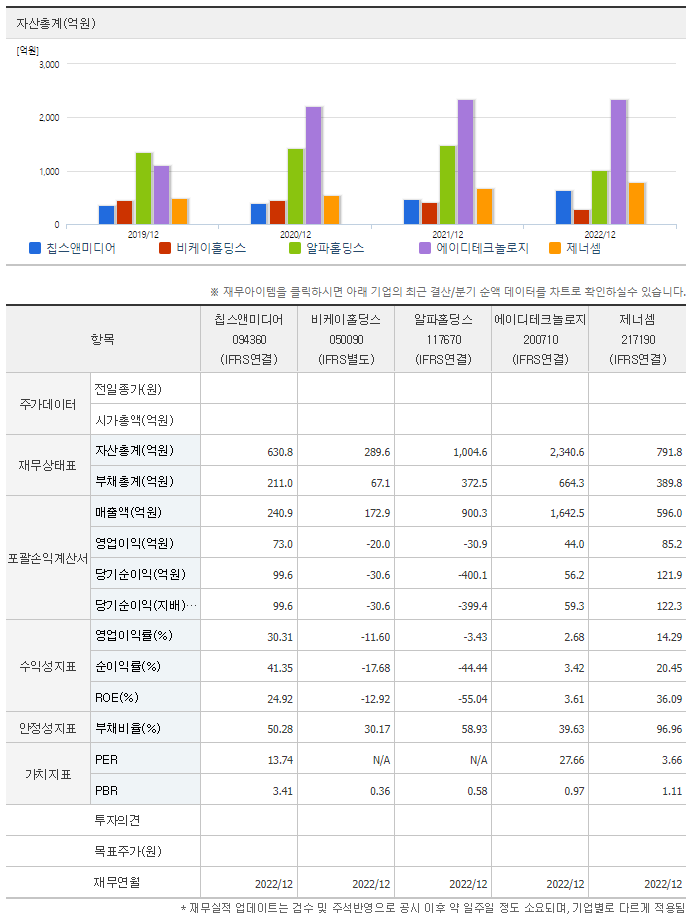

동종업계에 속한 칩스앤미디어, 비케이홀딩스, 알파홀딩스, 에이디테크놀로지, 제너셈 펀더멘털 비교 시, 에이디테크놀로지 > 알파홀딩스 > 제너셈 > 칩스앤미디어 > 비케이홀딩스 순으로 자산총계가 높은 것으로 확인됩니다.

칩스앤미디어 컨센서스 및 리포트: 이베스트증권 (23.4.25)

기업개요

동사는 반도체 칩에 삽입되어 특정 기능을 수행하는 블록 설계 기술인 IP (Intellectual Property: 반도체 소자 내에서 구현되기 위한 미리 정의된 논리회로 블록) 솔루션 사업을 영위하고 있으며, 특히 Video Codec(영상데이터 처리에 필요, 녹화 재생 영상분석을 위한 솔루션)에 특화되어 있다.

동사는 IDM(종합반도체), 팹리스, 디자인 하우스 등으로 IP 설계에 대한 라이선스 (일회성)을 수취하고 향후 반도체 칩이 양산될 경우 로열티를 받는 수익 구조이다. 이에 업력이 오래될 수록 로열티로 인한 매출액이 상승하는 흐름을 보이고 있

다. 전방 산업별 비중은 Industrial(IDC, 카메라, 드론 등) 25.4%, 가전 32.2%,자동차 40.7%, 모바일 1.7% 등이며, 전방 고객사는 NXP, 텔레칩스, 퀄컴, TI, AMD 등이 있다.

실적동향

동사의 2023년 1분기 실적은 매출액 65억원(+28.3% yoy), 영업이익 16억원(+45.7% yoy, OPM 24.0%)을 기록하였다. 이는 데이터센터 GPU, AI Soc 라이선스 증가요인으로 파악된다.

체크포인트

첫째, 반도체 IP 시장 성장성:

1) 개발 시간 단축 & 고객사 내에 인력 상황을 고려한 비용 절감,

2) 미중 분쟁으로 인한 각국의 반도체 자급화 수요로 반도체 R&D확대 요인으로 성장하고 있다.

둘째, 동사의 특화된 Video Codec IP의 성장요인은

1) AI 성장으로 영상관련 반도체 Chip의 수요가 증가하고 있으며,

2) 차량 내 자율주행 기능을 구현하는 비디오IP 사용처 증가,

3) 영상 플랫폼(OTT, 스트리밍, VR)의 영상 처리량 증가,

4) 중국(매출비중 37.6%)의 반도체 R&D 활동 증가 등이 있다.

칩스앤미디어 컨센서스 및 리포트: 유진투자증권 (23.4.20)

- 1Q23 Review: 매출액 65억원, 영업이익 16억원으로 전년동기 대비 각각 28.3%, 45.7% 증가. 시장 기대치 상회.

비수기 및 글로벌 반도체 시장의 투자 위축에도 불구하고, 안정적인 실적 성장세를 지속하고 있음.

① 금리 인상 및 투자 위축 등으로 영상가전 및 영상 관련 반도체 칩 수요가 감소하면서 로열티 매출이 전년동기 대비 16.8% 감소했음에도 불구하고, 라이선스 매출은 121.6% 증가하며 큰 폭의 성장세를 보이고 있음.

② 전방산업별로는 자동차 및 홈가전 부문이 각각 40.5%, 40.6% 감소했음에도 불구하고, 산업용 부문에서 전년동기대비 293.6% 증가하면서 실적 성장을 견인하였음.

③ 지역별로 보면 한국, 미국이 전년동기 대비 각각 93.2%, 70.3% 감소했지만, 중국과 일본이 전년동기대비 각 216.9%, 27.2% 증가하였음.

- 2Q23 Preview: 매출액 71억원, 영업이익 24억원으로 전년동기 대비 각각 16.1%, 27.4% 증가 예상함.

- 투자의견 BUY, 목표주가 32,000원 유지

현재 주가는 당사 추정 2023년 예상 EPS(1,423원) 기준, PER은 15.9배 수준으로 국내외 유사업체(오픈엣지테크놀로지, VERISILICON, SYNOPSYS, LATTICE Semiconductor, CEVA) 평균 PER 62.9배 대비 크게 할인되어 거래 중임

I. 1Q23 Review & 투자의견

전일(4/19) 발표한 1분기 잠정실적(연결기준)은 매출액 65억원, 영업이익 16억원으로 전년동기대비 각각 28.3%, 45.7% 증가하였음. 시장 기대치(매출액 60억원, 영업이익 14 억원) 대비 소폭 상회한 실적을 기록함.

비수기 및 글로벌 반도체 시장의 투자 위축에도 불구하고, 안정적인 실적 성장세를 지속하고 있음.

① 금리 인상 및 투자 위축 등으로 영상가전 및 영상 관련 반도체 칩 수요가 감소하면서 로열티 매출이 전년동기 대비 16.8% 감소했음에도 불구하고, 라이선스 매출은 121.6% 증가하며 큰 폭의 성장세를 보이고 있음.

② 전방산업별로는 자동차 및 홈가전 부문이 각각 40.5%, 40.6% 감소했음에도 불구하고, 산업용 부문에서 전년동기대비 293.6% 증가하면서 실적 성장을 견인하였음.

③ 지역별로 보면 한국, 미국이 전년동기 대비 각각 93.2%, 70.3% 감소했지만, 중국과 일본이 전년동기대비 각각 216.9%, 27.2% 증가하였음.

당사 추정 2 분기 예상실적(연결기준)은 매출액 71 억원, 영업이익 24 억원으로 전년동기 대비 매출액은 16.1% 증가하고, 영업이익은 27.4% 증가하며 안정적인 실적 성장세를 유지할 것으로 예상함.

목표주가는 기존 32,000 원을 유지하며, 41.3% 상승여력(괴리율 29.2%)을 보유하고 있어 투자의견 BUY 를 유지함.

현재 주가는 당사 추정 2023 년 예상 EPS(1,423 원) 기준, PER 은 15.9 배 수준으로 국내외 유사업체(오픈엣지테크놀로지, VERISILICON, SYNOPSYS, LATTICE Semiconductor, CEVA) 평균 PER 62.9 배 대비 크게 할인되어 거래 중임.

'재테크 > 주식리포트' 카테고리의 다른 글

| 반도체/로봇 관련주, 고영 주가 전망 (0) | 2023.07.24 |

|---|---|

| 반도체 관련주, HPSP 주가 전망 (0) | 2023.07.23 |

| AI SW관련주, 엠로 주가 전망 (0) | 2023.07.19 |

| 반도체 관련주, 가온칩스 주가 전망 (0) | 2023.07.19 |

| 클라우드, IT 관련주, 삼성에스디에스 주가 전망 (1) | 2023.07.18 |