조선 사업 등을 영위하고 있는 삼성중공업에 대해서 알아보도록 하겠습니다.

삼성중공업 기업 현황 및 주요사업

동사는 1974년 8월 5일 설립되었으며,조선해양부문, 토건부문 사업을 영위하고 있습니다.

조선해양부문은 초대형컨테이너선, LNG선, 원유운반선 등 선박 및 LNG-FPSO, FPU 등 해양플랫폼을 건조, 판매하고 있으며, 토건부문은 건축 및 토목공사를 수행하고 있습니다.

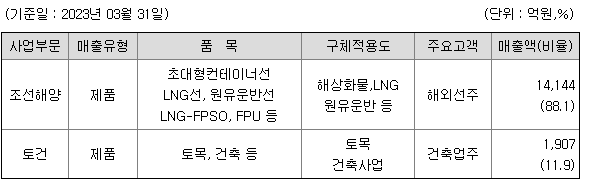

주요 사업과 매출액은 아래와 같습니다.

조선사업 제품(품목)은 아래와 같습니다.

| 조선사업 제품 | 이미지 | 설명 |

| LNG선 |

|

LNG선은 영하 163도로 액화된 천연가스를 운반하는 선박입니다. 특히 2001년에는 기존 대비 운항성능과 연비가 뛰어난 '전기추진 LNG선'을, 2008·2009년에는 세계 최대 크기인 26만6천 입방미터급 LNG선을, 2013년 이후에는 연비를 혁신적으로 개선한 '친환경 고효율 엔진 LNG선'을 각각 성공적으로 건조함으로써 앞선 기술력을 선보였습니다. 또한 LNG선의 핵심기술이라고 할 수 있는 화물창에서는 독자 개발한 한국형 화물창인 KC-1을 실선에 적용하는데 성공하였습니다. 그리고 극지용 쇄빙 LNG선, 수입국에서 LNG 기화 및 저장설비 역할을 하는 LNG-FSRU, LNG 연료주유선인 위한 LNG Bunkering 선박 등 신개념 선박 개발에도 주력하여 LNG시장에서 기술 혁신을 주도하고 있습니다. |

| 부유식 재기화설비 |  |

LNG FSRU는 해상에 정박한 상태로 LNG 운반선으로부터 액화천연가스를 받아 저장하고, 이를 재기화하여 GAS 상태로 파이프라인을 통해 육상 수요처로 공급하는 LNG 수입 터미널입니다. 동남아를 비롯한 LNG 수요 증가로 FSRU 설비 수요 또한 증가하고 있습니다. 또한 당사는 재기화 시스템 국산화를 위하여 독자 기술로 S-Regas를 개발해 수주에 성공하는 등 다양한 재기화 시스템 및 선형 개발로 FSRU시장을 선도하고 있습니다. |

| 유조선 |  |

유조선은 원유를 운송하는 원유운반선, 정제과정을 거친 석유제품을 운송하는 정유운반선, 그리고 FPSO 등 해양 생산설비에서 생산한 원유를 육상기지로 운송하는 셔틀 탱커가 있습니다. 삼성중공업은 1992년 세계 최초로 아프라막스급 이중선체 유조선을 건조한 바 있으며, 친환경 선박 개발을 위해 지속적으로 노력하고 있습니다. 셔틀탱커는 높은 파도와 바람, 조류의 영향을 받는 해상에서 일정한 위치를 유지하며 원유생산설비에 안정적으로 접안할 수 있도록 첨단 위치제어 장비가 탑재되어있는 고부가 가치 선박입니다. 삼성중공업은 전세계 셔틀탱커 136척 중 64척을 수주해 시장점유율 47%를 기록하며 이 분야에서 1위를 수성하고 있습니다. |

| 쇄빙유조선 |  |

삼성중공업은 2007년 세계 최초로 7만톤급 극지운항용 전·후진 양방향 쇄빙유조선를 건조하였고 이 후에도 7척을 추가로 수주하는데 성공했습니다. 이 선박은 최대 두께 1.4m의 얼음을 깨고 시속 3.5노트 (knot)의 속도로 항해할 수 있으며, 영하 45도의 혹한에서도 견딜 수 있도록 설계됐습니다. 쇄빙유조선은 쇄빙선과 유조선을 하나로 결합하여 운송 효율을 획기적으로 향상시킨 신개념 선박으로 평가받고 있습니다. |

| 컨테이너선 |  |

삼성중공업은 5,000TEU급 컨테이너선이 주종을 이루던 지난 1999년에 세계 최초로 6,200TEU급 컨테이너선을 개발한 이래, 8,100TEU급(2002년), 9,600TEU급(2003년), 13,300TEU급(2006년), 16,000TEU급(2007년) 선박을 세계 최초로 개발하며 컨테이너선의 대형화를 선도해왔습니다. 2015년에는 20,100TEU급 컨테이너선 4척과 21,100TEU급 컨테이너선 6척을 잇달아 수주하며 세계 최대 컨테이너선 수주 기록을 경신하였고, 2017년에는 23,000TEU급 컨테이너선 6척을 수주하며 컨테이너선 시장의 새 역사를 쓰고 있습니다. |

| 초대형 에탄운반선 |  |

에탄운반선은 셰일가스 등 천연가스에서 추출되는 에탄을 액화하여 운반하는 선박입니다. 삼성중공업은 2014년 세계 최초로 87만 입방미터급 에탄 운반선을 수주해 신시장 개척에 성공했습니다. 에탄운반선은 운항성능이 뛰어나면서도 친환경적인 고부가 가치 선박입니다. 삼성중공업은 셰일가스 개발과 함께 증가할 것으로 예상되는 에탄운반선 시장에서 성공적인 교두보를 마련한 것으로 평가받고 있습니다. |

| 여객선 |  |

삼성중공업은 지금까지 그리스 미노안(Minoan)社, 네덜란드 노포크(Nofork)社, 스웨덴 스테나(Stena)社 등으로 부터 총 9척의 여객선을 수주하면서 크루즈선 사업 진출 기반을 착실히 다졌습니다. 또한 2009년에는 국내 최초로 LNG를 연료로 사용해 운항 중 발생하는 질소산화물과 황산화물 배출량을 각각 90% 이상 감축시킨 친환경 여객선을 개발하는 등 친환경 기술 연구에도 앞장서고 있습니다 |

출처 - 삼성중공업 홈페이지

해사업 제품(품목)은 아래와 같습니다.

| 해양사업 제품 | 이미지 | 설명 |

| FLNG |  |

FLNG(Floating LNG)는 해상에서 천연가스를 채굴한 뒤 이를 정제하고 LNG로 액화해 저장ㆍ하역할 수 있는 해양 플랜트 설비입니다. FLNG를 이용해 해저 가스전을 개발할 경우 평균 2조원에 달하는 육상 액화ㆍ저장설비 건설이 필요 없으며, 해저 파이프를 설치하지 않기 때문에 해저 생태계도 보호할 수 있다는 장점이 있습니다. 삼성중공업은 2009년 로열더치셸(Royal Dutch- Shell)社와 FLNG 장기공 급계약을 체결하고,세계 최초이자 최대 규모의 프릴루드(Prelude) FLNG를 2011년 약 3조원에 수주해 2017년 6월 성공적으로 인도하였습니다. 또한 2014년 페트로나스(Petronas)社, 2017년에는 ENI社로부터 FLNG를 수주하며 해당 분야에서 두각을 나타내고 있습니다. |

| FPSO |  |

FPSO는 부유식 원유생산저장하역설비(Floating, Production, Storage and Off-loading vessel)로서 심해 유전이나 유전의 조기 개발, 중소규모 유전 개발에 활용되는 고가의 해양설비입니다. FPSO는 독립된 한 개의 프로젝트가 아니라 수십억달러 규모의 유전개발 전체와 맞물려 있어 예기치 못한 사고나 차질이 발생하면 유전개발 자체가 중단될 수 있습니다. 따라서 경험에 의존해 답습하는 기술 수준으로는 엄청난 위험부담을 피할 수 없으며, 과학적인 검증을 통한 고도의 신뢰성과 안전성이 필요한 해양설비입니다. 삼성중공업은 이제까지 세계 유수의 오일메이저에서 발주한 총 16기의 FPSO를 성공적으로 건조함으로써 독보적인 기술력을 인정받고 있습니다. |

| 부유식 해양구조 |  |

부유식 해양구조물은 심해 해상에 설치돼 해저 유전의 시추와 생산 작업에 투입되는 설비입니다. 삼성중공업은 세계 최초 FLNG 개발에 이어 세계 최대 규모의 CPF 수주로 해양구조물의 역사를 새로이 쓰고 있습니다. 삼성중공업이 일본계 호주 자원개발 업체인 인펙스(Inpex)社로부터 수주해 2017년 인도한 CPF(Central Processing Facility)는 유전에서 가스를 생산·처리하는 부유식 해양생산 설비입니다. 이 CPF는 가로·세로 110미터에 상·하부구조를 합친 총 중량이 10만 톤에 달하는 세계 최대 크기로, 기네스북 등재 예정입니다. 또한, 삼성중공업은 2010년 7월 국내에서 최초로 가즈플롯(Gazflot)社의 반잠수식 원유시추설비의 상·하부 구조물을 해상에서 합체하는데 성공하며, 한국 조선업계의 해양플랜트 건조기술력을 한 단계 업그레이드 시켰다는 평가를 받았습니다. 뿐만 아니라, 부유식 해양구조물 분야에서 축적해 온 경험과 기술력을 바탕으로 2017년에는 영국의 비피(BP)社로부터 대형 FPU를 수주하는데 성공했습니다. |

| 고정식 해양플랫폼 |  |

고정식 해양플랫폼은 수심이 비교적 얕은 해상에 고정하여 설치되는 해양자원개발설비입니다. 고정식 해양플랫폼에는 콘크리트 중력식 구조물, 자켓 구조물, 가이드 타워, 갑판승강형 등 여러 종류가 있습니다. 이제까지 삼성중공업은 세계 유수의 오일 메이저로부터 수많은 플랫폼을 수주, 성공리에 인도해 왔습니다. 특히 삼성중공업은 러시아의 사할린 에너지 인베스트먼트 (SEIC)社로부터 수주한 세계 최대규모의 해양플랫폼 2기를 2006년과 2007년에 각각 성공적으로 인도하였으며, 2015년에는 스타토일(Statoil)社로부터 북해 Sverdrup 플랫폼 공사를 수주하여 국내조선소 중 유일하게 2015년도 해양공사를 수주실적을 기록하기도 하였습니다. |

| 드릴십 |  |

드릴십은 심해지역이나 파도가 심한 해상에서 원유를 발굴하는 시추설비로 고도의 선박건조기술과 해저시추 기술이 필요한 고부가가치선입니다. 삼성중공업은 1998년 국내 조선업계 최초로 드릴십 (Deepwater Pathfinder)을 건조한 바 있으며, 이후 축적된 기술과 건조경험을 바탕으로 2012년 3월 스웨덴 스테나 (Stena)社에 인도한 스테나 아이스막스(Stena Icemax)호는 극지방에서 시추작업을 수행할 수 있는 세계 최초의 극지용 드릴십입니다. 2015년말 기준, 삼성중공업은 지난 1996년 이후 전 세계에서 발주된 대형 드릴십 가운데 64척을 수주하며 42%의 시장점유율을 기록하고 있습니다. |

| 잭업리그 |  |

잭업리그(Jack-up Rig)는 통상 대륙붕 유전 개발에 투입되는 시추 설비입니다. 잭업리그는 잭업레그를 바다 밑으로 내려 해저면에 고정하고, 선체를 해수면 위로 띄워 작업함으로써 파도와 조류의 영향을 받지 않는 장점이 있습니다. 삼성중공업이 2013년 6월에 수주한 북해용 대형 잭업 리그는 최대 수심 150m 해역에서 해저 10km까지 시추할 수 있습니다. 이 설비는 영하 20도까지 떨어지는 북해의 혹한과 거친 해상 조건 속에서 작업할 수 있도록 고사양으로 제작됩니다. |

| 해양개발 |  |

2000년 11월 국내 조선업계 최초로 다목적 해양개발선 (FDS, Field Development Ship)인 'SaiBOS FDS'를 건조해 우수한 DP(Dynamic Positioning) 성능 및 소음·진동 수준을 기록함으로써 특수선 분야에서 쌓아온 기술력을 입증한 바 있습니다. 또한 삼성중공업이 2008년 6월에 수주한 'Saipem FDS'는 최대 13노트의 속력으로 운항할 수 있으며, 수심 3000미터 까지 탐사 및 채굴이 가능합니다. |

| 풍력발전기 설치선 |  |

삼성중공업은 '12년 7월 인도한 스와이어(Swire)社 풍력발전기 설치선은 3.6MW급 풍력 발전기 12기를 동시에 운반·설치할 수 있으며, 초속 20m의 바람과 2.5미터의 파도가 치는 열악한 해상환경에서도 최대 36시간마다 풍력 발전기 1기씩 설치할 수 있도록 제작됐습니다. 이 선박은 선체에 장착된 6개의 기둥을 해저면에 내려 배를 공중에 10미터 가량 띄운 상태로 고정하여 작업함으로써 파도와 바람의 영향을 최소화하고, 설치의 정확성과 신속성을 기할 수 있습니다. |

출처 - 삼성중공업 홈페이지

재무현황

1. 포괄손익계산서

2022년도 매출액은 59,447억원, 영업이익 -8,544억원(영업이익률 -14.37%), 당기순이익 -6,274억원(순이익률-10.55%)입니다.

2. 재무상태표

2022년 자산총계는 144,917억원이며, 부채총계는 109,198억원으로 부채비율은 305.71%입니다.

3. 현금흐름표

2022년도 영업활동현금흐름은 -16,930억원이며, 당기순이익은 -6,274억원입니다.

동종업계 업종분석

동종업계에 속한 삼성중공업, HD한국조선해양, 한화오션, 현대미포조선, HSD엔진 펀더멘털 비교 시, 한화오션 > HD한국조선해양 > 삼성중공업 > 현대미포조선 > HSD엔진 순으로 자산총계가 높은 것으로 확인됩니다

삼성중공업 컨센서스 및 리포트: 교보증권 (23.7.28)

2Q23 Review: 흑자기조 순항 중+QnA 정리

2분기 매출액 1조 9,457억원(YoY +36.4%), 영업이익 589억원(OPM +3.0%)

2023년 2분기 삼성중공업의 매출액은 1조 9,457억원(YoY +36.4%), 영업이익은589억원(YoY 흑자전환, OPM +3.0%)를 기록. 매출액은 컨센서스 1조 9,311억원과부합하는 수준이었지만 영업이익은 423억원 대비 39.2% 큰 폭 상회하는 호실적기록

매출 상승에 따른 고정비 부담 완화 지속될 것

1분기 당시 매출이 QoQ로 감소했던 것과 달리 2분기 매출액은 QoQ로 20.3% 증가했는데

1) Q 측면에서는 2분기는 1분기 대비 조업일수가 2일 정도 많았고 외국인용접공이 1분기부터 작업일선에 투입되며 작업량이 증가했기 때문이며,

2) P 측면에서는 고선가 컨테이너선, LNG선의 매출비중이 확대되었기 때문.

매출증가로 고정비부담이 완화되며 영업이익도 QoQ로 201.2% 증가. 긍정적인 점은 일회성 이익 180억원(해양프로젝트 관련 보험금 수령 및 체인지 오더 160억원, 재고자산 평가이익20억원 등)을 제외해도 경상적 흑자(409억원)을 기록했다는 점임. 이러한 기조는하반기에도 지속될 전망.

올해 수주액 120억 달러 전망, 목표주가 11,000원, 투자의견 Buy 유지

7월 기준 삼성중공업은 63억 달러를 수주해 목표인 95억 달러 기준 66%를 달성중.

이후 카타르 2차 물량, 코럴 사우스2 FLNG 등의 수주풀을 감안 시 120억 달러이상의 수주를 달성할 전망.

삼성중공업에 대해 투자의견 Buy, 목표주가 11,000원 유지. 12M Fwd BPS 대비Implied PBR 2.26배를 적용하여 산출함

QnA 정리

| 1. 올해 3 분기 영업이익률 2 분기보다 좋다고 생각해도 되는지? A: 3 분기 추석도 있고 하계 휴가기간도 있어서 조업일수가 2 분기 대비 주는 것은 맞음. 다만 외국인 인력 채용 계획이 올해 1,200 명 수준 계획이었는데 1,800 명으로 확대 추진 중. 이미 현재까지 1,200 명은 야드에 들어와있음. 또한 중국에서 블록 건조를 하고 있는 등 3 분기에 오히려 매출액이 늘어날 것으로 보고 있음. 2. 북미 FLNG 프로젝트 다수가 있는데 올해 추가로 받을 수 있는 가능성이 있는지? A. 연간 2 기 수주체계 유지할 것 3. 엔진 메탄올 구매할 수 있는 곳이 현대중공업뿐으로 알고 있는데? A. HSD 엔진도 생산 준비하고 있음. HSD 엔진 및 현대중공업을 대상으로 두고 협의 중 4. 인건비 상승 부담 있는지? A. 임급 협상 진행 중. 예상했던 범위보다 금액이 커지는 일은 있을 수 있는 상황. 다만 계획상 이러한 부분이 반영되어있고 작년 충당금 쌓은 범위 내에서 커버되는 상황 5. 2 분기 매출 부문별로는? A. 22 년 상선과 해양/건설 비중이 8:2 정도였음. 올해는 9:1 수준. FLNG 를 연초에 수주했기에 내년부터는 해양과 건설 매출이 조금씩 더 올라올 것 6. 올해 영업이익 가이던스가 2,000 억원 수준. 계획대로 진행되고 있는지? A. 2 분기 매출액 일정수준 올라오며 영업이익이 증가하기 시작. 3~4 분기 매출액은 더 커질 것으로 전망함. 영업이익 개선세는 하반기도 지속될 것. 공사손실충당금 축소되는 부분에서도 영업이익이 가산되는 부분이 있음. 가이던스는 달성할 수 있을 전망 7. 드릴쉽 신규 발주 재개될 가능성 있는지? A. 육상 및 해상 Rig 드릴쉽 운용률이 증가되고 있고 용선료도 증가하는 중. 용선기간 역시 길어지고 있음. 그러나 신조발주가 이뤄지기 위해선 금융환경이 중요함. 금융시장이 안정화되어야 할 것 8. 카타르 2 차 물량은 내년 이월 가능성 있는지? A. 선주사 입찰 진행 중. 연내 발주는 될 것으로 보고 있음. 모잠비크 프로젝트는 현재 일정상 내년으로 순연될 수밖에 없는 상황 |

삼성중공업 컨센서스 및 리포트: 하나투증권 (23.7.28)

이제는 경상 이익도 흑자 기조

목표주가 12,000원으로 상향, 투자의견 매수 유지

삼성중공업 목표주가를 12,000원으로 기존대비 60.0% 상향하며 투자의견 매수를 유지한다.

2024년 예상 BPS에 목표 PBR 2배를 적용했다. 2분기 실적은 시장 기대치를 상회했다. 일부 일회성 이익을 제외한 경상 실적만으로도 흑자를 기록한 점을 긍정적으로 볼 필요가 있다.

2023년 2분기 누적 신규 수주는 32억달러로 목표치 95억달러 대비 33.7%를 달성했고 기말 수주잔고는 인도기준 305억달러로 안정적인 수준을 이어가고 있다. 2023년 추정 실적 기준 PBR 1.5배다.

2Q23 영업이익 589억원(QoQ +201.17%)으로 컨센서스 상회

2분기 매출액 1.9조원을 기록하며 전분기대비 21.2%, 전년대비 36.4% 증가했다. 전분기 대비 조업일수가 늘어난 영향에 더해 건조물량 증가 및 건조선가 상승으로 외형이 빠르게 성장하고 있다. 3분기 연휴와 휴가 등으로 조업일수가 감소하는 점을 감안하더라도 건조량 증가에 따른 매출액 증가 기조가 이어질 것으로 기대된다. 영업이익은 589억원으로 전분기

대비 201.17% 증가했다. 과거 인도를 완료한 해양공사 보험금, 체인지오더, 환율 상승으로 인한 드릴십 환평가이익 등 일회성 이익이 180억원 가량 반영되었다. 해당 요인을 제외해도 2% 수준의 양호한 수익성을 보여주었다. 하반기에도 건조물량 증가와 고정비 절감에 따른 흑자 기조가 지속되면서 연간 가이던스는 충분히 충족 가능할 전망이다.

하반기 카타르 2차 및 해양 수주 모멘텀에 주목 필요

하반기로 갈수록 대형 LNG선 및 컨테이너선 비중이 증가하는 것에 대비하여 외국인 인력을 적극적으로 확보하는 한편 해외에서 블록을 조달하면서 건조물량 증가에 선제적으로 대응하고 있다. 7월 메탄올 추진 컨테이너선 16척 대규모 수주를 기록했으며 하반기 카타르 2차 물량 및 추가 FLNG 수주 등이 기대되고 있어 연간 수주 목표를 달성하는 것에 무리가 없을

전망이다. 현재 다수의 FLNG 프로젝트가 가시화될 것으로 예상되고 있으며 중장기적으로 향후 연간 1~2기 가량 건조를 지속할 수 있는 수주 모멘텀이 기대된다.

□ 함께 보면 좋은 글

'재테크 > 주식리포트' 카테고리의 다른 글

| 로봇 관련주 TOP 8 (2) | 2023.08.01 |

|---|---|

| 지주사/조선 관련주, HD한국조선해양 주가 전망 (0) | 2023.07.31 |

| 반도체/디스플레이 관련주, 비아트론 주가 전망 (0) | 2023.07.31 |

| 조선/엔진 관련주, HSD엔진 주가 전망 (0) | 2023.07.30 |

| 반도체 관련주, LX세미콘 주가 전망 (0) | 2023.07.30 |